全球供應鏈重組與台商全球布局趨勢

2023年10月 | 本篇文章PDF檔、簡報PDF檔摘要

隨著美中貿易戰、科技戰及疫情帶動數位轉型等趨勢,導致全球供應鏈碎鏈化,在各國政府以國家安全議題,強調在地化供應鏈的布局及推出投資優惠政策,加速全球供應鏈重組,像東南亞、印度及墨西哥等地區,已成為中國以外的新的供應鏈。隨著供應鏈重組,美國自中國進口的電子及電機設備、機械設備等產品比重下滑,而被台灣、東南亞及墨西哥等國所取代;中國對美國出口占比已由2016年18.3%降至2022年16.2%;台灣2022年國內生產比率達50.1%,創歷史紀錄,在中國生產占比雖仍排名第1,但已跌破4成,在東協生產占比則拉升排名至第3,皆顯示出主台商因應供應鏈重組投資布局的轉變。雖然供應鏈重組為台商帶來新的投資發展契機,但仍關注既有和新興的投資與營運挑戰。因此,本文對企業的建議:(1)透過供應鏈風險預警體系,強化企業決策管理能力;(2) 打入當地歐美供應鏈體系,創造台商新價值;(3) 善用新生產基地國家優勢,發展新商機。

前言

近幾年來全球經貿情勢及地緣政治變化快速,2018年美中爆發貿易戰及2020年COVID-19疫情及2022年俄烏戰爭等因素的影響,全球供應鏈布局已從過去以考量降低成本為基礎轉向降低斷鏈風險,同時要縮短供應鏈的距離或者在當地生產為主要趨勢。隨著全球供應鏈出現解構及重組,強調以資訊安全、國家安全與產業供應鏈安全成為目前企業、國家優先衡量的決策模式。

我國以代工的出口導向為主,在全球供應鏈重組的趨勢下,自然受到很大影響,從過去台商布局來看,2000年台灣科技組裝廠隨著筆電產線西進到中國,主要台商群聚在華東和華中等地區,包括上海、昆山、蘇州、松江等城市;2008年以後又隨著惠普等國際大廠的腳步再西進,這群供應鏈下的代工廠又移往重慶、成都等中國西南地區,建立起中國地區的產業聚落。如今美中間從貿易戰,延伸至科技戰,兩國的壁壘愈加分明,供應鏈出現「去中化」及「去美化」的兩極分流模式,台商除選邊站外,隨著分流腳步重新調整全球布局。因此,本文從全球供應鏈移轉現況及台商全球布局談起談起,以及供應鏈移轉後對美中台的影響,最後針對台商全球布局作法提出相關建議。

全球供應鏈轉移現況

美國川普總統於2018年4月3日依據301條款調查結果,向中國進口產品課徵懲罰性關稅,如表1所示,開啟美中間的貿易戰爭,雖然美中於2020年1月簽署「第一階段經濟貿易協議」,將清單貨物4A部分關稅稅率由15%降至7.5% 的關稅,依據美國海關邊境保護局統計,截至 2023 年 10 月18 日對中國產品課稅總額累計達1,961.5億美元。2021年1月拜登總統上任後,除延續川普總統對中國懲罰性關稅外,更擴大禁止對中國「實體清單」範圍,隨即2月又發布行政命令,要求政府審查關鍵供應鏈,確保美國在技術與材料不會過度倚賴包括中國在內的其他國家,同年6月簽署《應對為中華人民共和國某些公司提供資金的證券投資威脅的行政命令》,禁止美國人投資與國防和監視技術有關的中國公司,後來美國通過《晶片與科學法案(CHIPS and Science Act of 2022,以下統稱晶片法案)》,要求取得美國補助的企業在10年內不投資中國或其他與美國不友善國家或擴充先進製程設備(28奈米(含)以下)等。2023年8月美國總統拜登再簽署行政命令,禁止美國的資金和專業知識向中國科技企業轉移,其所涵蓋的技術領域包括中國半導體、量子計算和人工智慧(AI),同時要求在華經商的美國人向美國政府通報在相關領域的投資情況,隨著科技戰陸續升溫,以國家安全為前提,進行全球供應鏈重組趨勢仍將持續中。

表1 美國301條款對中國產品課懲罰性關稅時間表

註:*3 號清單貨物自 2018 年 9 月 23 日起須課 10% 關稅,2019 年 5 月 10 起稅率調高為

25%。

**美國與中國於 2020 年 1 月 15 日簽署「第一階段經濟貿易協議」前,4a 號和 4b 號清單貨物須課 15% 的關稅,簽署協議後,4a

號清單稅率調降至 7.5%,4b 號清單則暫緩實施。

資料來源: https://ustr.gov/issue-areas/enforcement/section-301-investigations/tariff-actions

另一方面,2019年底至2020年初爆發COVID-19疫情,瞬間衝擊全球供應鏈,尤其在全球汽車零組件生產重鎮-武漢封城後,造成全球汽車產業供應鏈中斷,南韓、日本及歐美汽車廠被迫停產,連電子、紡織等產業亦受到波及。後來隨疫苗覆蓋率上升,各國採行與病毒共存而逐步開放邊境管制,然2022年中國疫情升溫,上海等地區自3月底起陸續實施封城防疫,人流、物流受阻,導致工廠停擺、生產中斷,對汽車、半導體等產業影響加劇,同時也推高產品價格,除了為中國經濟帶來重大打擊,也造成全球缺貨,全球供應鏈再次面臨考驗,進而引發企業外移或轉移生產線,依據當時上海美商調查,隨著中國清零防疫影響,約有20%美商表示考慮要將生產移出中國,有50%美商表示將會減少對中國投資。雖然同年12月宣布十項鬆綁措施,但相較於其他國家大多早已解除封控,中國因解封腳步太慢,國際企業因人流、物流尚未解除管制,致生產成本增加、延宕出貨等情形產生,影響產業應供應鏈運作,進促使國際企業重新考量供應鏈的全球布局調整。

除了疫情之外,地緣政治因素所帶來的戰爭亦會對全球供應鏈產生負面衝擊,像2022年2月底原有擁有豐富能源、原物料及金屬礦物等俄烏兩國,隨著戰爭開打,即衝擊能源供應、國際海空運輸,加上歐美國家紛紛對俄國進行經濟制裁,也造成供應鏈斷鏈的隱憂。像烏克蘭為半導體原材料氣體的重要供應商,戰爭造成氖、氪及氙等氣體與鈀供應中斷,推升相關產品價格,使得半導體供應短缺問題惡化,加上烏國也是歐洲重要工業國,對歐洲部分汽車零組件產生衝擊。就俄國而言,不僅為全球鎳、鈦等金屬主要生產國,也是天然氣、煤等能源生產大國,歐美等國家對俄國經濟制裁,不僅歐盟會員國需重新規劃能源供應,也要重新選擇其他歐亞物流運輸的替代航線,不僅運輸成本增加,戰事也可能造成貨物中斷,迫使供應鏈再次重組。

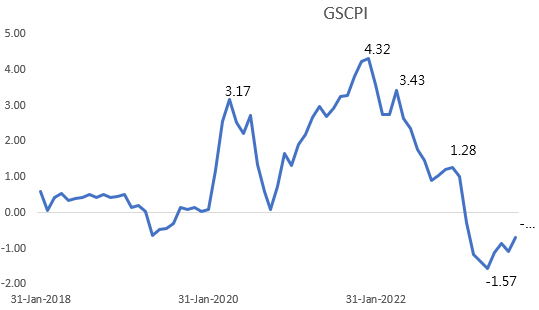

依據紐約紐約聯邦準備銀行(New York Federal Reserve)的「全球供應鏈壓力指數(GSCPI)」觀察,自 2019年年底COVID-19疫情爆發,指數由2019年12月0.03開始翻揚,來到第一波高點3.17(4月),因中國封控得宜減輕供應鏈壓力,然使得全球供應鏈指數降至10月0.11,但變種病毒株傳染再起,日本、東南亞等地區防疫封控,推升供應鏈壓力指數,來到2021年12月高點4.32,隨著歐美國家陸續採取與病毒共存政策,逐步解除邊境管制後,指數略有下滑。不過,2022年2月底爆發的俄烏戰爭及3月中國包括上海、昆山等華中及華東地區的清零封控,再度讓壓力指標翻升至4月3.43,隨著東南亞、日本等亞洲國家陸續採取與病毒共存的防疫政策,生產活動恢復致指標下滑,9月中國疫情再起,因其採行清零封控管制影響其中國製造生產,壓力指標上揚至11月1.28,而12月中國國務院宣布10項鬆綁措施作為11月公布20項放寬限制施的補充,隱含中國防疫政策大鬆綁,致供應鏈壓力出現明顯的緩解跡象。

圖1 全球供應鏈壓力指標

資料來源:紐約Fed

由於供應鏈轉移涉及人才、技術及上游材料等皆需重新布局,國際企業很難在短時間內做到大幅度轉移,主要還是透過東南亞或其他地區生產,降低中國減產的影響,在長期拓展新的生產基地方面,如印度、東歐等,形成中國+1或中國+2等生產基地擴充,以平衡單一地區斷鏈的風險。

台商全球布局

台商全球布局開始熱絡,主要在1980年代,當時許多台商轉移至中國,後來在1990年代起政府為降低對中國投資依賴,鼓勵台商前往東南亞投資,取代西進政策;2003年政府針對新加坡、泰國、印尼、馬來西亞、越南、菲律賓等國提出南向政策,2016年則成立總統府直屬的新南向政策辦公室,將國家範圍由東南亞再擴及南亞、大洋洲等國家。爾後爆發美中貿易戰、疫情及俄烏戰爭等更加速台商全球布局的腳步。

從經濟部投審司資料顯示2003-2009年我國對新加坡、印尼、馬來西亞、菲律賓、泰國及越南等6國投資額約64.7億美元,到2016-2022年期間投資額已增加至212億美元,成為中國以外,台商全球布局最重要地區之一。依據經濟部統計處調查,如表2所示,2022年台商產線跨國移轉地區,有72家廠商是在台灣擴充產線,占整體擴充產線家數51.4%,在東協擴充產線占36.1%居第2(以越南占25.0%最高);新設產線仍以東協占比最高,占整體新設產線家數70.8%,其中越南占41.7%,主因是近年來政府推動新南向政策,加上東協國家具人口紅利、關稅優勢及龐大的內需市場;台商將產線部分移出或全部移出的地區,以中國(香港)比重最高,占比達91.2%。

表2 產線進行跨國移轉或擴增(縮減)地區

單位:家、%

資料來源: 經濟部統計處。

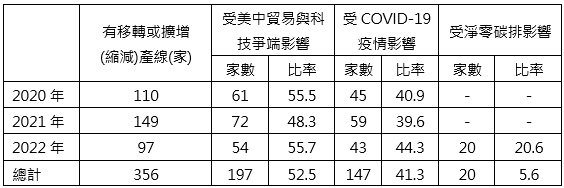

另外,調查中有97家廠商進行產線跨國移轉的原因,如表3所示,有54家表示是受到美中貿易與科技爭端影響,占55.7%,較2021年調查時提高7.4個百分點;有43家表示受到COVID-19疫情影響占44.3%,亦較2021年提高4.7個百分點。其中受美中貿易與科技爭端影響者,主要以資訊通信產品占72.2%最高,其次為電機產品占70.0%、電子產品居第3占68.8%,前三大貨品多屬科技類貨品;受到疫情影響而進行產線跨國移轉主要以機械、電機產品分別占71.4%、60.0%最多,主要為傳統產業。像HP代工的英業達及亞馬遜、Google等美國雲端服務業者代工的廣達,因美國將伺服器列為第三波對中國課稅清單中,英業達除了少量在捷克組裝外,占產能一半的HP訂購伺服器,於2018年改回台灣生產製造再銷往美國;另一家伺服器大廠廣達在2019年將占總產能的1/7的中國松江廠移回台灣,並買下林口華亞科技園區打造台灣伺服器生產基地。富士康因中國疫情封控而多次中斷生產,迫使蘋果供應鏈推動多元化生產基地,在印度清奈廠組裝iPhone外,也投入7億美元在印度南部的卡納塔克邦(Karnataka)興建生產基地,預計製造iPhone零件、組裝iPhone及電動車等。另一方面,根據美國新通過的通膨削減法案(IRA),車商必須在北美地區(美墨加)製造才可獲得補助,因此,包括通用、福特、福斯、豐田等傳統車廠在墨國都有生產基地,且目前福特已將經典車款野馬電動休旅Mach-E移至墨國生產,BMW也宣布投資8億歐元生產次世代電動車,特斯拉表示要投入50億美元於墨西哥興建全球最大電動車廠,其供應鏈的台廠,包括和碩、廣達及和大等供應商,都將全球第4大汽車出口國的墨西哥,視為北美電動車製造重鎮。顯示出這一波供應鏈重組變化的速度已較過去全球分工的形成來得快。

表3 台商產線跨國移轉或擴增(縮減)的原因

單位:家、%

資料來源: 經濟部統計處。

1952年迄今台商在全球布局觀察,如表4所示,其中2016-2022年對新加坡及加勒比海英屬地的投資額最高,金額約109.9億美元,其他依序為美國(95.2億美元)、日本(80.8億美元)及越南(53.3億美元)。若以各國2016-2022年投資額占總投資額比重觀察,對緬甸、柬埔寨、印度、寮國及印尼等地區,都是台灣新南向政策實施以來台商投資成長較快速的地區,也是近年來台商全球布局主要的區域。

表4 1952-2022年台灣對中國以外地區投資比重

單位:%

資料來源: 經濟部投資審議司。

供應鏈移轉後對美中台的影響

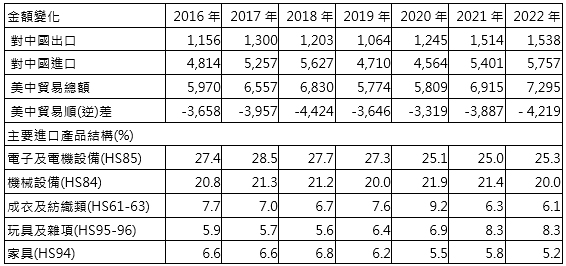

依據ITC Trade Map資料觀察,如表5,美國與主要貿易夥伴貿易趨勢,從2016年5,970億美元,呈現波動上揚的走勢,至2022年達到7,295億美元,但因2018年美中爆發貿易戰,自2018年7月對雙方產品課徵懲罰性關稅,加上2020年疫情衝擊全球貿易,使得2019及2020年美中貿易呈現衰退,雖2021年下半年雙方貿易需求逐漸回復,使得2022年美中貿易總額創下歷史新高。其中出口呈現波動成長,但進口變化方面在2016-2018年呈現上升,後來先降後升,2022年達5,757.1億美元,超過2018年5,627億美元。再從主要進口產品結構觀察,過去7年高度集中在電子及電機設備(HS85)、機械設備(HS84)從2018年占比分別為27.7%、21.3%下滑至2022年的25.3%及20%,皆出現下滑走勢。成衣及紡織類產品亦由2018年7.7%降至2022年6.1%t。若再以HS85進行分析,中國占比由2016年39.2%降至2022年的30.6%,減少8.7個百分點,但這7年來越南、台灣、泰國、印度及菲律賓等國的占比分別增加6.7%、2.0%、1.2%、0.9%及0.3%,顯示這些地區自供應鏈重組後已成為電子及電機設備的生產基地,在機械設備業方面,中國占比亦下滑8.0個百分點,反觀台灣、墨西哥、越南、南韓、泰國、印度及馬來西亞等地區占比,分別增加3.9%、2.0%、2.0%、1.7%、1.0%、0.7%及0.4%,顯示這地區已逐漸取代部分中國生產製造,成為中國以外的全球機械設備生產中心。

表5 美中貿易及自中國進口主要產品結構變化

單位:億美元、%

資料來源: ITC Trade Map

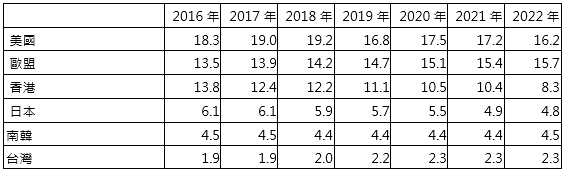

全球供應鏈重組後對中國主要影響在於出口變化,依據ITC Trade Map觀察,如表6,2022年中國前五大出口市場分別為美、歐盟、香港、日本及韓國,台灣排名第9。從2016-2022年出口占比的變化,對美國出口占比由2016年18.3%升至2018年19.2%,2019年以後出現波動下滑,2022年占比降至16.2%,其中出口占比減幅最大是機械設備產品(HS84),減少2.8%,此號列產品多為美中貿易戰中被加徵關稅品項;對歐盟出口占比呈現上揚;香港因近來社會動盪導致其致經濟下滑而衝擊其需求,出口占比由2016年13.8%跌至2022年8.3%;對台灣出口占比雖為增加,但在2021-2022年期間出現縮小,主要為全球需求減少及供應鏈重組後對中國產品需求減少所致。

表6 中國出口結構分析—按地區

單位:%

資料來源: ITC Trade Map

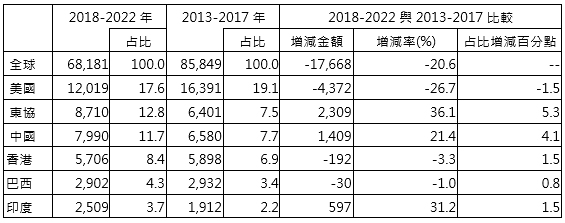

另從UNCTAD公布全球外商直接投資變動來看,2018年美中貿易戰干擾各國全球布局腳步,外商直接投資(FDI)金額由2017年1.6兆美元降至2018的1.4兆美元,2020年疫情封控更影響企業投資意願,全球外商直接投資下滑至9,620億美元年減逾4成,隨後全球供應鏈重新布局後,2021-2022年投資動能才回復到1.3兆美元的水準。從美中貿易戰及疫情前後期間相較,疫情後(2018-2022)的FDI較疫情前(2013-2017年)減少1.8兆美元,減幅約20.6%,其中對美國FDI減少最多,達4,372億美元,減幅為26.7%,造成美國在全球比重下降1.5個百分點;東協自2017年起(除2020年外)FDI金額超越中國,成為全球第二大外商直接投資區域,疫情前後增加2,309億美元,增幅達36.1%,占比增加5.3個百分點為最受外商青睞的投資地區;中國在其再放寬外資管制下,2018-2022年期間新增1,409億美元,增幅達21.4%,占比增加4.1個百分點;印度在美中貿易戰及疫情後增加FDI

597億美元,增幅達31.2%,占比1.5個百分點,成為全球FDI排名第14提升至第6,表現亦相對亮眼。

雖然中國FDI受到美中貿易戰、科技戰及供應鏈重組等因素干擾,然憑藉著龐大內需市場,仍持續吸引外資投資,外商對中國FDI於2008年突破千億美元後,多呈現逐年成長之勢。依中國商務部統計2023年1-8月中國實際使用外商直接投資為1,230億美元,較上年同期減少11.1%,顯示出今年以來,中國經濟持續疲軟低迷,外商轉而看好全球供應鏈轉移後的生產國之經濟表現,減少對中國的投資。

表7 全球外商直接投資比較—按地區

單位:億美元%

資料來源: UNCTAD

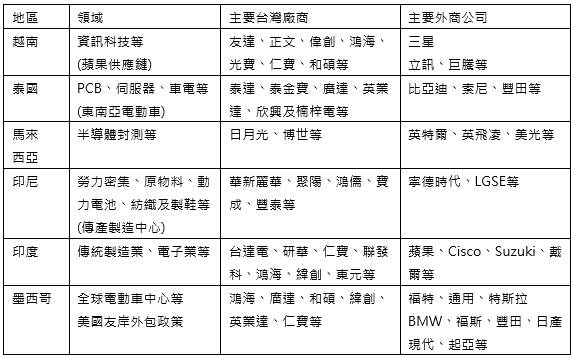

全球供應鏈重組對台灣影響方面,依據經濟部統計處按生產之貨品別觀察產線跨國轉移情形,以科技類貨品中的資訊通信產品、光學器材、電子產品有進行產線跨國擴充或新設之比率較高,分別為21.7%、8.6%及8.2%,且多數採用擴充產線方式以爭取時效,顯示出重組後的供應鏈受到5G、高效能運算、車用電子等新興科技應用需求擴增,像半導體供應鏈需求的增加,帶動以國內生產為主的晶圓代工、封測接單成長,加上伺服器及網通產品廠商持續擴大國內生產比重,拉高整體接單,致國內生產比率達50.1%,不僅較2021年數值增加1.7個百分點,也是有調查以來新高紀錄。另外,為因應全球供應鏈重組需求,台商持續擴大東協生產比重,占比4.6%排第3,且較2021年增加1.4個百分點,又以越南生產占比2.2%最高;中國則因封控影響部分生產動能,加上中國生產的貨品出口到美國的難度提高,台商降低在中國產能,或轉型為內需市場導向的服務業和房地產,或加快供應鏈外移,且疫後包括筆電、面板等遠距設備買氣降溫,拉低中國(香港)生產占比,比重為39.2%,已較2021年下跌3.2個百分點。此皆顯示美中貿易戰及疫情等因素帶動全球供應鏈移轉,台商遵循蘋果「中國+1」策略,持續多元布局,除增加國內產線外,其他生產基地主要布局新南向國家、墨西哥等地區如表8所示。

表8 台商近期主要的全球布局概況

資料來源: UNCTAD

再從財政部統計,如表9 所示,2016-2022年台灣出口平均年增率為9.8%,其中對中國出口占27.7%最高,其次依序東協10國的16.8%及美國13.7%。若與今年以來(2023年1-9月)出口年減率13.8%,除印度及泰國出口出現仍正成長外,對中國衰退25%最大,其餘主要地區跌幅比整體表現佳。比較2016-2022年及2023(1-9月)出口占比變化,中國減少5.8個百分點最大,對美國、東協10國、日本、印度及墨西哥2.9、0.8、0.6、0.4及0.3個百分點,因為台灣出口品中有75%為中間產品,17%為資本財及8%為消費品,顯示供應鏈重組後,目前銷往地區多為台商投資地區,作為二次加工或組裝。

表9 2016-2023年台灣出口統計

單位:%

註1:2016-2022年平均年增率係以每年年增率計算算術平均值

資料來源:我國財政部

結論

隨著美中貿易戰、科技戰及疫情帶動數位轉型等趨勢,導致全球供應鏈碎鏈化,在各國政府以國家安全議題,強調在地化供應鏈的布局,及推出相關投資優惠政策,帶動了全球供應鏈的重組,像東南亞、印度及墨西哥等地區擁有年輕、豐沛的勞動人口及產業基礎,加上優惠政策,吸引許多跨國企業進駐,成為中國以外的新興工廠。台灣產業處於全球供應鏈的一環,除了因應自身需求及品牌大廠要求進行全球布局外,面對東南亞等地區的投資契機,亦須關注既有和新興的投資與營運挑戰。因此,本文對企業的建議:

(一)透過供應鏈風險預警體系,強化企業決策管理能力

雖然供應鏈重組有助於企業分散單一生產的風險,然企業在面對多元化供應鏈布局,除了聚焦如何縮短生產到銷售間的成本,包括整體流程更順暢、減少錯誤和節省運輸時間等效率的提高,同時要提升各供應鏈間的管理決策能力。因此,企業建立供應鏈風險預警體系,透過鏈與鏈間合作降低因生產基地分散所產生的額外風險。此外,過去進行投資布局,主要評估當地的科技、勞工成本等經濟條件,但在供應鏈重組的布局上,更應將客戶需求、地緣政治、國家安全等非經濟因素納入評估中,且要思考如何調整供應鏈間的配比問題,即企業配合供應鏈調整的過程中可能面臨投資成本、管理難度的增加,在布局中仍要透過升級、數位轉型,產品組合與商業模式調整等,提升管理能力,才能維持台商在全球供應鏈的地位。

(二) 打入當地歐美供應鏈體系,創造台商新價值

東協秘書處表示在疫情走緩之後,歐美企業都加緊布局東南亞,包括蘋果(Apple)、Google、微軟(Microsoft)、惠普(HP)以及戴爾(Dell)等全球知名大廠進駐,他們除了要求供應商或代工廠評估轉移生產基地外,也在東南亞、印度等地推出新品的模式,宣示讓東南亞等新興國家成為中國+2的新的供應鏈體系。且在跨國企業重新部署全球供應鏈之際,各國無不祭出補貼、稅收減免和其他優惠措施,爭取吸引國際大廠從中國轉出的製造需求。對台商而言,在新興國家建構新供應鏈,分散風險是必要的,但完整的產業供應鏈並非短期可建成,因此台商藉與歐美大廠合作經驗,打入當地歐美產業供應體系,一方面透過國際大廠以大帶小的方式,慢慢形成新的產業生態系,創造出台商新價值及強化企業韌性,將有助於加速台商在當地向下紮根。

(三)善用新生產基地國家優勢,發展新商機

現階段台商投資重點區域東南亞地區屬於涵蓋15個國家的區域全面經濟夥伴協定(Regional Comprehensive Economic Partnership, RCEP)區塊,而墨西哥不僅為美國「友岸外包」政策重點國家,也是《美墨加貿易協定》會員國,這兩個區域經濟在供應鏈重組之後將成為全球最具發展潛力地區。以東南亞為例,台灣不屬於RCEP會員國,但台灣競爭對手如中國、日本及韓國等國,透過ASEAN+3已取得與東南亞密不可分的經貿關係,加上同為RCEP會員國,導致台商在東南亞市場面對較不利的競爭環境。因此,近幾年來,台商為分散供應鏈,包括鴻海、和碩、佳世達等業者多積極在東南亞、印度等國投資布局,除建立工廠生產製造外,另一個發展重點是新南向國家市場。就整個市場來看,人口數逾6億人口,目前歐美消費品牌尚未建立很高的知名度,當地龐大消費市場可成為台商發展新契機,如同當年台商打開中國消費市場。因此,台商在發展當地市場時,可參考康師傅和旺旺等企業在中國發展經驗,以優質產品在當地生產,並針對不同市場需求及消費偏好,建立以東南亞市場為主的本土品牌,才能突破台商營運的限制,創造出新的商機。