碳費(稅)開徵對於通膨的可能影響

2024年02月 | 本篇文章PDF檔、簡報PDF檔摘要

排放交易機制及碳費(稅)是目前實務常見的兩種碳定價機制,其施行的主要目的在於將企業生產過程所產生的「碳排外部成本」內部成本化,以市場機制來促使企業在生產過程減少碳排放,以達成2050年淨零碳排的全球減碳目標。台灣的環境部已於2023年12月底提出碳費收費辦法草案,規定年排放量達2.5萬公噸二氧化碳當量的電力業及大型製造業為收費對象,台灣即將邁入排碳有價時代。然在各國積極推動綠色經濟的浪潮下,實施節能減碳的政策,並以新的綠色經濟服務與產品取代舊有模式時,推升原物料等價格,也迫使企業將外部成本內部化,進而轉嫁給上下游供應鏈與消費者來負擔,可能導致物價普遍且全面性上漲。儘管從過往的實證研究顯示碳費(稅)對通膨的影響,係根據碳定價工具、覆蓋範圍和價格而有所不同,且碳定價引起的通膨在長期內將逐漸減緩。不過,應對綠色通膨仍需要政府、生產者和消費者之間的合作。政府可以考慮制定鼓勵綠色技術發展並確保再生能源充足供應的政策,製造商可以透過創新來降低生產綠色產品的成本,而消費者則可以考慮減少能源消耗,選擇更環保的產品。因此,本文建議:(1)企業應先盤點生產過程中主要排放源,確立其相關部門的減碳方向;(2)建立永續管理平台,數位化管理碳帳本;(3)善用外部資源來進行碳管理。

前言

氣候變遷引起的擔憂日益受到關注,使得碳定價成為焦點。由於2023年有望成為有史以來最溫暖的一年,碳定價越來越被視為減少碳排放的關鍵工具。碳定價方法係透過增加溫室氣體排放的成本來鼓勵污染者減少使用煤炭、石油和天然氣等造成全球暖化的主要來源。這一方法被廣泛認可並被認為是有效的。碳定價的目的是解決二氧化碳和其他溫室氣體排放造成負外部性,碳價格通常採用碳稅/費或碳排放交易(ETS)的形式。許多國家已開始對二氧化碳設置價格,但這還遠遠不足以減緩氣候變化的影響。

截至2023年3月31日,世界銀行碳定價儀表板紀錄有39個國家實施的73個碳定價倡議。當中,碳稅占37個,ETS占36個。大多數實施的倡議多為已開發經濟體所主導,然碳定價倡議在阿根廷、中國、哥倫比亞、印尼、墨西哥和南非等開發中經濟體也很活躍。儘管這些措施數十年前就已引入,但價格過低無法防止氣候變化,且僅涵蓋特定部門。因此,只有23%的溫室氣體排放有涵蓋到碳定價倡議,碳稅占溫室氣體排放的6%。

因此,預期全世界對碳定價的興趣將增加。截至2023年3月底[註1],已經有35個新的碳定價倡議正在考慮當中。其中三分之二與開發中經濟體有關,而且大多數倡議都在考慮實施ETS。對氣候變化的擔憂以及一些政府財政空間的大幅縮減,將進一步推動它們尋找額外的收入來源。ETS和碳稅越來越被視為提高收入並支持能源轉型的有效工具。來自排放交易體系和稅收的碳權收入在2022年成長超過10%,達到約950億美元。

為如期推動碳費徵收,台灣的環境部於2023年12月底發布「碳費費率審議會設置要點」,並提出碳費收費辦法草案,規定年排放量達2.5萬公噸二氧化碳當量(CO2e)的電力業及大型製造業為收費對象,自2024年開始,碳費收費對象的溫室氣體年排放量就會被納入計價,為台灣邁入排碳有價時代揭開序幕。

然而,在高通膨的背景下,較高的碳價格可能會刺激消費者價格,形成一個政策困境。在高通膨的情境下,央行面臨著控制通膨或促進綠色投資的困境。然而,緊縮貨幣政策以降低通膨可能最終阻礙脫碳的步伐。此外,在家庭和企業已經因通膨而苦苦掙扎時,實施脫碳措施的政治可行性也變得困難。在此背景下,本文將透過文獻研究來分析碳定價對通膨的影響,且更高的碳價是否會加速通膨?將持續多久? 有沒有任何政策可以幫助緩解這種通膨性的衝擊?

碳定價在短期內產生通膨壓力

碳定價轉化為「化石通膨」,推升能源和電力價格。碳定價的主要目標是捕捉溫室氣體的外部成本(例如對作物的損害、由於高溫和乾旱導致的醫療成本,以及因洪水而造成的財產損失),阻止化石燃料的使用,並鼓勵轉向更清潔的能源。透過提高化石燃料能源的價格,碳定價導致依賴化石燃料的經濟體的電力價格上升。

碳定價-透過提高能源價格-主要影響供應和需求,但影響的方向相反。在供應方面,生產成本的上升助長通膨,導致生產減少。如果企業預期碳價上升,它們可以決定是提高最終價格還是調整生產量。在實施碳定價政策時,當有越來越多的企業這樣做,通膨影響將更為明顯。在需求方面,更高的碳價格對家庭收入和企業利潤產生負面影響。這反過來減少了消費和投資,最終對通膨產生向下的壓力。因此,有兩股力量在相反的方向上推動通膨。

由於需求彈性低和價格靈活性,短期內能源的通膨影響可能會占上風。消費者-尤其是中小型企業和低收入家庭-可能難以迅速轉向更清潔的能源。換句話說,他們在短期內對化石燃料的消耗變化將極小。同樣地,企業只有在可用和負擔得起的技術情況下才會轉向更清潔的能源。如果不是這樣,他們可能會提高產品的最終價格以抵消生產成本的增加。Fabra和Reguant(2014)[註2]發現,消費者透過更高的電價感受到歐盟排放交易體系的影響,這主要與企業的成本變化、需求不彈性以及相關價格剛性的缺乏有關。

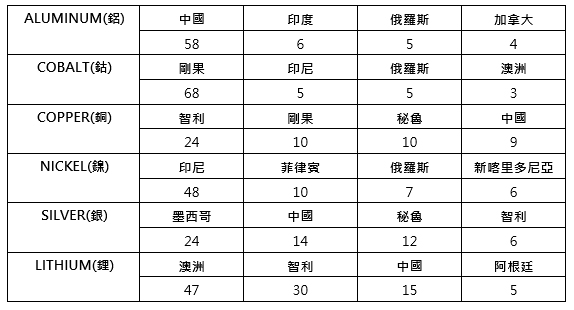

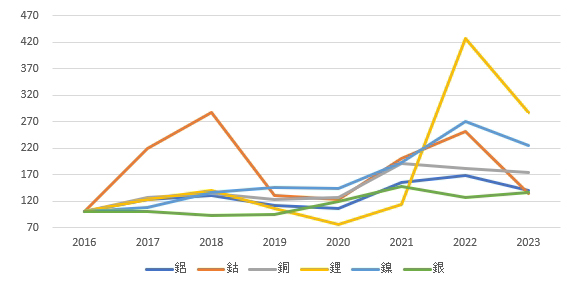

與此同時,對更乾淨能源需求的激增可能會推升礦產價格,形成綠色通膨。對鋰、鋁、鈷等關鍵礦物的需求將大幅增加,而供應將不會以相同的速度調整。事實上,能源轉型所需的鋰、鈷等關鍵礦物的供應高度集中在少數幾個國家(如表一所示)。此外,這些礦物的生產是一個冗長的過程。因此,關鍵礦物的價格可能會迅速擴大(如圖一所示)。化石燃料價格和稅收的增加在短期內不會擴大綠色部門,但將提高能源效率的使用。在過去的十年裡,銅、鋁和鎳的價格分別上漲了16%、23%和50%。由於各國爭相確保鋰供應(對電動車電池至關重要),鋰價格已經飆升,在2022年達到歷史高位(接近每公斤80美元)。

表一 能源轉型所需的一些關鍵金屬集中在少數幾個國家

單位:市場總規模的百分比(%)

資料來源:Mineral Commodities Summaries, 2023

圖一 礦物價格指數趨勢(2016=100)

資料來源:IMF DATA Primary Commodity Price System

此外,能源轉型將在勞動市場中產生結構性變化,可能會對工資產生上升壓力。綠色轉型對勞動市場的影響會隨著行業不同和國家之間而有所不同。歐洲央行(ECB)根據工作類型區分影響:綠色、褐色和白色。隨著經濟脫碳化,對綠色工作的技能勞動需求將增加,而在褐色行業將發生工作破壞。然而,短期內綠色行業的技能勞動供應可能不足。此外,低碳工作往往集中在支付較高工資的職業中。因此,這可能在這些行業中產生工資上升的壓力,並可能引發工資價格螺旋。對通膨的影響將取決於綠色行業的規模、工人的重新分配以及工資指數化的程度。積極的勞動市場計劃和技能發展體系有助於工人可以順利地從褐色轉向白色和綠色行業,從而減少工資壓力,起到至關重要的作用。

整體而言,最新的研究顯示碳定價對通膨的影響是有限的。碳定價對通膨的影響是溫和的,因為對商品和服務的總需求下降有助於緩解供應震盪的通膨後果。Konradt和Weder di Mauro(2022)[註3]發現,對歐洲和加拿大來說,更高的碳稅並未造成通膨,甚至可能是通縮的,因為能源價格的上升被服務和其他非可交易品價格的下降所抵銷。McKibbin等人(2021)[註4]在歐元區發現,碳稅對整體通膨的影響有限,但對核心通膨(不包括食品和能源價格)的影響往往是負面的。故碳稅主要影響相對價格而非整體物價水準。

碳費(稅)對通膨的影響將根據碳定價工具、覆蓋範圍和基準價格而有所不同

在工具的選擇方面,根據OECD國家的數據,Moessner(2022)[註5]發現每噸CO2當量的ETS價格上漲10美元,將使能源消費者價格指數(CPI)通膨率上升0.8個百分點(pp),整體通膨上升0.1pp。而對碳稅的類似增加將使食品CPI通膨率上升0.1pp,但對能源CPI通膨率、整體CPI通膨率和核心CPI通膨率沒有顯著影響。

在覆蓋範圍方面,覆蓋範圍在不同國家之間存在顯著差異—例如,烏拉圭實施的碳稅僅涵蓋汽油,而新加坡的碳稅適用於約80%的國家溫室氣體排放。一個國家擴大碳定價的覆蓋範圍越廣,其影響可能越大。有限的覆蓋範圍將緩解通膨影響,但也將削弱碳定價的政策效力。

在價格水準方面,同樣地,碳價格的大幅急劇上升可能會引起更多的通膨壓力。在這種背景下,國際貨幣基金組織(IMF)主張建立一個國際碳價下限(ICPF)協議,呼籲世界上最大的排放國(美國、歐盟、中國、印度、加拿大和英國)根據其經濟發展水準支付每噸碳25至75美元的底價。根據PwC和WEF(2021)[註6]的看法,IMF的提案可減少高達 12.3% 的排放量,如果廣泛採用 ICPF,排放活動轉移到碳價格較低的地區的風險很小,報告顯示沒有任何單一手段能夠單獨解決氣候危機,但碳定價可以發揮重要作用。

碳定價引起的通膨在長期內將逐漸減緩

然而不採取任何行動的代價更為昂貴,還將助長氣候通膨。極端溫度和天氣事件(洪水、乾旱)還將極大地影響供應和需求,助長通膨。例如,2022年歐洲夏季的極端高溫使該地區的食品和整體通膨率分別上升0.7和0.4個百分點。在2035年預計的升溫情景下,相當極端事件的影響將增加50%(Kotz、Kuik、Lis和Nickel,2023)[註7]。

保險費用可能會增加已納入額外的氣候風險。災難將變得更加頻繁和嚴重,使保險對於快速復原至關重要。這也將推升保險費用以賠償基礎設施的損壞或破壞。在經常發生氣候風險的美國佛羅里達州,2022年的平均年度財產保險支付為4,231美元,幾乎是全國1,544美元的三倍。預計佛羅里達州的財產保險費率將在2023年增加40%。

再者,隨著保費上升壓縮需求,以及保險公司不保特別危險區域,覆蓋範圍可能會縮小。人們通常低估嚴重氣候事件的發生概率和影響。此外,他們常常認為政府會賠償他們的損失,因此認為自己不需要購買保險。因此,隨著保險變得更加昂貴,保險覆蓋範圍可能會減少。因此,不斷擴大的氣候保險差距將削弱復甦並可能引發通膨。氣候保險差距已經相當顯著。實際上,在歐洲聯盟,僅有1/4的氣候相關災害損失得到賠償。在一些國家,這一比例低於5%。透過迅速提供重建資金,保險使經濟活動更快地恢復到災害前的水準。因此,覆蓋率較低可能會放大經濟損害,延遲復甦努力,並助長通膨壓力。

隨著時間過去,碳價格的通膨影響將減輕。透過促使轉向較少碳密集的能源來源,碳價格政策旨在逐漸降低清潔能源的相對價格。McKibbin等人(2021)[註8]發現,1985年至2020年間歐元區的碳稅在中期(三至五年)內對通膨僅產生暫時效應。預計實施具有30%排放覆蓋率的40歐元碳稅將在同一年內導致整體CPI上升0.3個百分點,平均在接下來的兩年內上升1個百分點,並在接下來的三年內平均上升0.3個百分點。由於企業預見到能源價格的長期上升,它們透過減少投資調整生產,從而在短期內產生衰退。這導致短中期內通膨急劇上升,隨著企業將更多資源分配給高效能源使用以提高生產力,通膨效應逐漸消失(Airaudo、Pappa和Seoane,2022)[註9] 。

影響程度將取決於能源組合。企業容易受到能源價格波動的程度還將取決於它們的能源組合和褐色能源以及電力消耗水準。電氣化水準較低並對化石燃料依賴較高的國家和行業將受到更高碳價格的影響。在2022年,歐洲的化石燃料在總能源供應中的份額占70%,北美為80%,亞太地區為83%。這使得該地區對較高的碳價更加脆弱。農業和運輸等行業可能最受影響,因為它們將繼續大量依賴化石燃料,考慮到在短期內實現對某些車輛類別的電氣化是不現實的。

通膨預期還將影響碳價格通膨影響的程度和時間。具有前瞻性預期的企業將預測較高碳價格的影響並將其轉嫁到最終價格。因此,較高碳價格實施的最初幾年將更加通膨。然而,具有後瞻性預期的企業將使用現在和過去的資訊做出決策,可能延遲對通膨的影響。碳政策衝擊對通膨預期產生了相當大且正面的影響。正如Hensel等人(2023)[註10]所證實的,法國低能耗企業在1999年至2019年間相對於高能耗企業對較高的碳價有較大反應,這是因為有較高的通膨預期。如果貨幣當局無法鞏固通膨預期,貨幣政策降低通膨的有效性可能會受到損害。

越早採取行動越好。能源轉型已經開始,但這還不夠。根據歐洲央行2023年的壓力測試,企業和家庭明顯受益於更快和有序的轉型。儘管更快的轉型最初涉及更大的投資和更高的能源成本,但在中期,金融風險顯著減少。在晚期推進的轉型中,與2022年相比,銀行可以預期到2030年其信貸風險將增加超過100%,而在加速轉型中,這一增幅僅為60%。

對通膨的影響可用以不同方式得到緩解

1.貨幣政策的角色:確保朝著更綠色的未來實現有序轉型

即使在不採取行動的情況下,氣候變化將影響價格和金融穩定,進而影響貨幣政策。預計氣候變化將增加極端天氣事件的頻率和影響。作為供應震盪,極端天氣事件往往會提高價格並降低產出。作為需求震盪,它們可能會減少消費和投資,從而帶來對價格的下行壓力。氣候變化也是金融風險的來源。中央銀行的資產負債表透過其購買的證券以及銀行作為擔保品抵押的資產而受到氣候風險的影響。因此,氣候變化將影響中央銀行實現價格和金融穩定的能力。

同樣地,貨幣政策在緩解碳價對於通膨衝擊方面發揮著至關重要的作用。貨幣政策將面臨穩定通膨相對於產出的折衷。然而,如果能源價格上升對中期價格穩定構成風險,中央銀行無法承擔忽視這種情況的代價。此外,持續上升的能源價格可能有助於解除通膨預期的鎖定。一個可靠的貨幣政策對於維持長期通膨預期鎖定在中央銀行的通膨目標,以及緩解通膨壓力至關重要。這有助於避免通膨螺旋和無序轉型。

各國中央銀行已逐漸從市場中立轉向市場效能。鑑於氣候外部性的存在,加上氣候變化將影響價格穩定,一些中央銀行已經調整其貨幣政策,以納入和重新定價氣候風險。例如,歐洲央行旨在打擊氣候變化方面發揮積極作用,因為其使命規定歐洲央行應支持歐元區的經濟政策。相反,美國聯準會堅持其嚴格定義的使命,即追求“實現最大就業和價格穩定”。

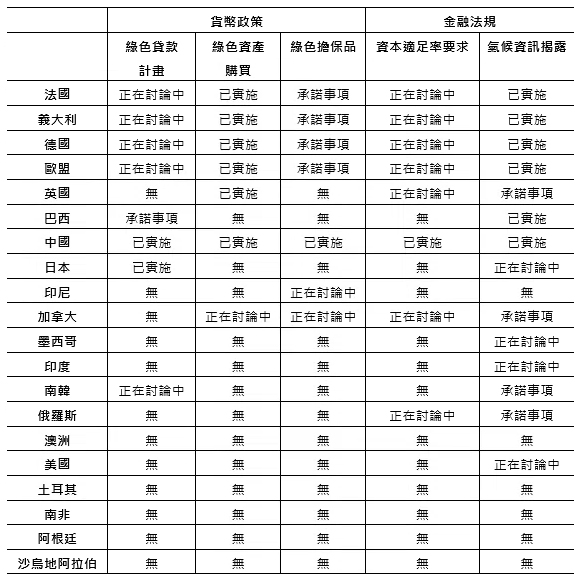

此外,央行可以充當催化劑,促進向更綠色經濟的轉型。除了確保價格穩定外,央行擁有不同的政策工具來促進向無碳經濟的轉型。央行可以實施強制性的氣候風險披露規則,對銀行的資產進行與氣候相關風險有關的壓力測試,並使銀行向高碳排企業放款變得更加昂貴。在購買企業和公共債券的同時,央行目前更青睞高碳行業的大型企業,因為後者更有可能進入並在債券市場發行。為了抵消這種偏見,央行可以根據氣候標準將其風險暴露傾斜向排放較少的行業。例如,歐洲央行已經開始將其資產購買傾斜向氣候評分較好的公司。中國和日本為綠色信貸和債券提供優惠利率(如表二)。

在通膨壓力下,央行面臨控制通膨或促進綠色投資的困境。透過緊縮貨幣政策以降低通膨,央行最終可能減緩脫碳的步伐,因為資助綠色技術將變得更加昂貴。但是,未能及時解決通膨問題也可能導致通膨螺旋,危及綠色轉型。但綠色轉型只有在價格穩定的情況下才能蓬勃發展。高通膨就像對投資的一種稅收,因為它提高了資本成本,創造了不確定性和扭曲,可能會阻礙投資。高通膨需要及時降低,以避免通膨預期並產生通膨螺旋。

表二 各國中央銀行對於綠色轉型的政策工具

資料來源:ICC elaboration based on 2022 Green Central Banking Scorecard data, accessed in September 2023

2.財政政策的角色:緩解對弱勢家庭和企業的影響

積極的財政政策可以緩和通膨的影響。據歐洲和加拿大的經驗,Konradt和Weder di Mauro(2021)[註11]發現,通膨的最大影響將發生在不回收碳稅收入的國家。事實上,將碳價定義的收益重新分配給最弱勢的家庭和企業,可以減緩對收入和利潤的價格影響。IMF還強調了綠色補貼在解決市場失靈並促進低碳技術採用方面的貢獻。此外,當需要大規模投資時,公共投資可以補充私人資本,例如用於碳捕獲和儲存、電動汽車充電站等。

然而,政府可能面臨在實現氣候目標、財政可持續性和政治可行性之間的政策三個困境。如果政府主要依賴公共支出(綠色公共投資、轉移和補貼)來實現氣候目標,這在政治上是可行的,但可能危及債務的可持續性。IMF估計,到2050年,氣候政策可能將債務占GDP比率提高15%。然而,對於開發中國家而言,這對債務可持續性的影響將更為不利,因為他們將面臨由於較高的借款成本而導致支付較高的利息。因此,這可能減少其財政空間,威脅其重新分配碳收入或擴大公共投資的能力。

3.碳定價應該成為政策組合的一部分

碳定價是必要的,但單獨一項工具不足以實現氣候目標。碳定價必須與其他政策結合,才能顯著減少溫室氣體排放,特別是在難以減少的部門,如建築業。再者,如前所述,當通膨已經處於較高水準時,實施碳定價可能變得棘手。此外,由於政治上的可接受性較低,正如2018年法國黃背心運動所示,這導致了對碳稅計劃的抗議。同樣,加拿大在2018年面臨碳稅的反彈。正如Dabla-Norris等人(2023)[註12]進行的調查所示,碳定價的感知成本和負面影響在歐洲、加拿大和日本很高,60-70%的受訪者認為小企業將受損。

碳定價應該與部門和補貼政策一起實施。除了碳定價之外,各國應考慮實施部門和補貼政策。部門政策包括費率、可交易績效標準、綠色補貼、法規或最低標準。補貼政策需要解決市場失靈問題,改善商業環境以促進私人投資和創造就業機會。例如,轉移支付可以用來補償碳定價對受影響最大的家庭和企業的負面影響。

實施碳政策的時間和順序很重要。碳定價往往是最後實施的,先實施補貼的氣候政策可以增強碳定價的採用,突顯政策順序的優勢。一個國家的氣候政策組合越大,它實施碳定價政策的可能性就越高。再者,明確傳達碳定價的利弊對增強效力至關重要。如Dabla-Norris等人(2023)所示,當這些相關政策的效果訊息不足時,民眾對碳定價往往持中立或負面的看法。因此,提供有關碳定價政策效果的訊息確實能夠增加民眾支持,特別是在開發中經濟體。此外,如使用收入來解決分配問題或補貼綠色基礎設施和低碳技術,碳定價政策將更容易被接受。根據Dabla-Norris等人(2023)進行的一項調查,40-50%的受訪者認為碳定價的收入應該用於減輕對低收入家庭的不利影響,或用於資助可再生能源或低碳技術。

結論

整體來說,較高的碳價格可能不僅會引起相對價格的變化,還會在短期內產生通膨壓力,特別是在依賴化石燃料的經濟體中。然而,最新的研究顯示,碳價格對價格的總體影響應該是有限的。此外,不採取任何氣候行動將更加昂貴,並將導致氣候通膨。在中長期內,較高碳價格的通膨影響將逐漸減弱。 與此同時,貨幣政策和財政政策在確保有序過渡並緩解對最脆弱的企業和家戶的不利分配影響方面發揮著至關重要的作用。最後,鑒於碳價格的相對較低的政治接受度,如果碳價格不成為包括部門和補貼政策的政策組合的一部分,它將難以實現。

儘管能源轉型會帶來通膨影響,但重要的是要著眼於長期解決方案和效益。電動車、再生技術和氣候政策可以成為綠色通膨的解決方案。雖然一些解決方案在短期內可能會引發通貨膨脹,但當大宗商品價格下跌時,它們可能會在未來抑制通貨膨脹。換句話說,應對綠色通膨需要政府、生產者和消費者之間的合作。政府可以考慮制定鼓勵綠色技術發展並確保再生能源充足供應的政策。製造商可以透過創新來降低生產綠色產品的成本,而消費者則可以考慮減少能源消耗,選擇更環保的產品。

隨著氣候變遷因應法的通過,我國衍生出許多因應的碳管理相關法規,包括向管制排放源徵收碳費、鼓勵未受納管企業執行自願減量專案取得減碳額度,同時成立國家碳交易平台,提供企業交易碳額度並取得國內外碳權的公開平台。政策大多針對國內大型企業進行管制,作為中小企業,雖目前面臨法規風險較小,但作為供應鏈之一,也將面臨客戶要求進行減碳。同時,若不及時進行碳管理,將經濟發展與環境影響脫鉤,中小企業的經濟成長勢必也會帶來相應的碳排放,同時隨著未來法規的緊縮,中小企業面臨的風險不亞於大型企業。中小企業仍須盡早為未來潛在風險與機會進行準備,因此本文建議:

(一) 企業應先盤點生產過程中主要排放源,確立其相關部門的減碳方向

根據碳揭露計畫報告,有超過2,000家公司全球正使用或計劃在未來兩年內實施內部碳定價,其中包括全球前500大企業。內部碳定價是指企業自行設定碳排放價格,作為向內部各部門收費的基準。這個措施旨在激勵企業限制排放,推動更低碳的生產流程、技術研發,或重新調整內部供應鏈。這將促使上游廠商採取低碳生產方式,進一步減少下游廠商產品的碳足跡。因此,建議企業首先了解其整體價值鏈和上下游生產活動,收集溫室氣體排放數據,並引入內部碳定價機制。透過這種方式,將溫室氣體排放所帶來的經濟成本納入考量,進一步整合至投資決策中,並及早確定各部門減碳的方向。

(二) 建立永續管理平台,數位化管理碳帳本

企業在應對氣候變遷挑戰時,應細心計算、詳實紀錄,建議應建構碳會計能力,實現數位化綠色帳本的必要性。在未來決策中,需同時考慮碳和財務因素,發展碳會計能力是必要的。透過自上而下或由下而上的方式,將碳數據同步整合至企業ERP系統,使碳排放量成為財務報表的一部分。持續的碳足跡資料搜集,可使企業能夠追踪每筆交易的財務和碳影響。對於面臨下游客戶碳排要求的企業,建立大規模、常態性計算的碳管理能力變得迫切。為因應此挑戰,企業應建立數位碳足跡平台,具備自動化數據蒐集、穩健計算、碳計算邏輯展示等功能,以減少人工工作量並提供客戶更精準的碳足跡資訊。在碳盤查階段,利用數位工具來替代人力,集中蒐集、整理、記錄各環節的碳排放數據,提高數據品質,避免重複計算,取得更精準、高頻率的碳資訊。這種數位化的「碳帳本」管理平台有助於企業建立精準、合規的碳帳本,提升競爭力並邁向永續經營。

(三) 善用外部資源來進行碳管理

政府開徵碳費對企業經營及獲利勢必造成衝擊,企業面對未來碳管理的挑戰,需隨時掌握法令最新發展,辨識排碳風險所在,繼而擬定減碳目標,並執行減量計畫。然多數中小企業至今仍然沒有碳盤查能力,需要一套整合式的服務,鑒於中小企業應有效掌握自身的碳資訊,故企業可以適時借助外部專業顧問組織、政府單位、資料標準協會、數位平台供應商等,以團體戰、資源共享的方式應戰,才能高效率且確實地實施永續性經營。

附註:

- 資料來源: https://carbonpricingdashboard.worldbank.org/

- Fabra, Natalia, and Mar Reguant. 2014. "Pass-Through of Emissions Costs in Electricity Markets." American Economic Review, 104 (9): 2872-99.

- Maximilian Konradt & Beatrice Weder di Mauro, 2021. "Carbon Taxation and Greenflation- Evidence from Europe and Canada," IHEID Working Papers 17-2021, Economics Section, The Graduate Institute of Interna-tional Studies, revised 25 Dec 2022.

- McKibbin, W., Konradt, M., and B. Weder di Mauro, (2021), Climate poli-cies and monetary policies in the euro area. Presented at the 2021 ECB Sintra Forum.

- Moessner, R. (2022), Effects of Carbon Pricing on Inflation, CESifo Work-ing Paper No. 9563.

- World Economic Forum and PwC (2021), Increasing Climate Ambition: Analysis of an International Carbon Price Floor.

- Kotz, Maximilian and Kuik, Friderike and Lis, Eliza and Nickel, Christiane, The Impact of Global Warming on Inflation: Averages, Seasonality and Extremes (May, 2023). ECB Working Paper No. 2023/2821.

- McKibbin, W., Konradt, M., and B. Weder di Mauro, (2021), Climate poli-cies and monetary policies in the euro area. Presented at the 2021 ECB Sintra Forum.

- Airaudo, F., Pappa, E., & Seoane, H. (2022). Greenflation: The cost of the green transition in small open economies.

- Hensel, J., Mangiante,G. and Moretti, L. (2023), Carbon Pricing and Infla-tion Expectations: Evidence from France, CESifo Working Paper Series 10552.

- Konradt, M., & di Mauro, B. W. (2021). Carbon taxation and inflation: Ev-idence from Europe and Canada1. Combatting Climate Change: a CEPR Collection.

- Dabla-Norris, E., Helbling, T., Khalid, S., Khan, H., Magistretti, G., Sollaci, A., & Srinivasan, K. (2023). Public Perceptions of Climate Mitigation Poli-cies: Evidence from Cross-Country Surveys. Staff Discussion Notes, 2023.