中國對外投資趨勢及其影響

2025年01月 | 本篇文章PDF檔、簡報PDF檔摘要

2024年前11月中國對外投資達1,479.6億美元,其投資規模已超過2023年水準,並創下歷史新高。EIU《中國走出去投資指數》顯示2022-2024年期間中國對外投資成長快速,全球對外直接投資(FDI)因高利率而出現下滑之際,中國對外投資仍維持一定規模。榮鼎集團指出中國企業正在透過綠地投資再次在北歐和東南亞擴張,可能會使美國將中國逐出供應鏈、限制其獲取先進技術的努力變得更加複雜。由於中國對外投資由併購轉向製造業綠色投資,也加大其對投資國當地的影響力,EIU認為對外投資擴張是陸資企業進一步融入全球市場的重要途徑,且以美日FDI占GDP比重觀察,中國對外投資仍有成長間。由於最吸引中國投資者投資地區為東南亞及海灣合作委員會(GCC)國家,其中東南亞亦是台商積極布局地區,除製造業建置生產基地外,同時也擴展在當地的經營。因此,在面對中國對外投資擴張,可能衝擊其未來經營策略,本文建議:(1) 除製造業外,可創造服務業海外投資利基;(2) 提高台商產品定位,因應中國紅色供應鏈;(3) 以漸進式「中國市場最小化」作為目前台商投資中國核心策略之一。

前言

依據中國商務部、外匯局統計2024年1-11月全行業對外投資達1,479.6億美元,較2023年同期成長9.2%,投資規模已超過2023年全年1,478.5億美元水準,顯示2024年中國對外投資額創下歷史新高。其中中國對國外8,581家境外企業進行非金融類直接投資達1,286.3億美元,年增率達11.2%,相對於外商直接投資中國金額為1,243億美元、僅年增2.6%來看,凸顯出近年來中國企業資金明顯流向中國以外地區,外商對中國直接投資額增速趨緩。

中國對外投資,主要是改革開放後累積大量外匯,2004年制定「對外投資國別產業導向目錄」,鼓勵由國有企業帶領下擴大對外投資。2013年習近平提出「一帶一路」倡議後,中國對外投資金額持續增加,2016年投資規模已達1,961.5億美元水準,爾後中國為為避免投機資本外流加強管控,以及歐美國家擔憂中國以投資為由透過併購方式取得關鍵性技術,進而擴大其影響力,對來自中國的投資審查趨嚴,使得中國對外投資金額出現下滑,惟對亞洲、歐洲及免稅天堂國家持續成長下,2019年投資規模仍逾1,300億美元,2021年對外投資額達1,788.2億美元,年增16.3%,增幅創2017年以來新高。依據EIU《中國走出去投資指數(China Going Global Investment Index)》顯示2022-2024年期間中國對外投資成長快速,全球FDI因高利率環境下,企業海外投資出現下滑情形,但中國對外投資反而呈現成長態勢。榮鼎集團也指出中國企業正在透過綠地投資(Green-Field Investment)再次在北歐和東南亞擴張,這可能會使美國將中國逐出供應鏈、限制其獲取先進技術的努力變得更加複雜。

雖然美國川普總統上任並未立即處理不公平貿易措施,但其在競選期間表示對所有進口產品徵收高達10%-20%關稅,對中國進口產品徵收60%關稅等,雖目前尚不清楚哪些產品將列入貨品名單,對中國加重徵稅可能促使更多中國企業轉移生產基地而進行海外投資。因此,本研究將從中國對外投資趨勢分析,瞭解中國透過對外直接投資,獲取關鍵技術及擴大經貿影響力,以及未來中國對外直接投資(FDI)變化及其對供應鏈自主化,以及對台商影響作為研析的重點,並據以相關建議。

中國對外投資

1978年中國改革開放後,也開始嘗試進行海外投資,但2010年之前中國企業對外直接投資比例低,除了因外匯管制外,較嚴謹的對外投資政策及審核機制,限制企業對外投資。1999年中國提出「走出去」戰略,2000年10月《中共中央關於制定國民經濟和社會發展第十個五年計劃的建議》,明確鼓勵企業「走出去」,此成為中國企業進軍國際市場指導方針。2001年底中國加入WTO後,出口雖快速增加,然因已開發國家保護政策,成為反傾銷調查最多的國家,2004年10月放寬《境外投資項目審查管理辦法》,將審批權改為核准權,並放寬各級核准規模等,2007年則提出「要創新對外投資和合作方式,支援企業在研發、生產、銷售等方面開展國際化經營,加快培育跨國公司和國際知名品牌,積極開展國際能源資源互利合作,採取綜合措施促進國際收支基本平衡」等。

依據商務部統計截至 2009 年底,中國對外投資地區主要集中在亞洲(以香港、新加坡、澳門等地為主)地區,約占中國對外投資存量的75.5%。 在投資產業方面,則以租賃和商務服務業比重最高(占對外直接投資存量的 29.7%);其次為金融業(18.7%)及採礦業(16.5%)。在投資主體方面,截至 2009 年底從對外投資存量、海外企業資產總額或海外企業銷售收入,前五十大公司大部分仍為中央企業或國有企業,此階段的海外投資規模較小,主要目的是為中國經濟建設尋找資源支持。

商務部2010年2月公布《2010年對外投資合作工作的指導意見》,除了堅持「走出去」政策,鼓勵企業投資製造業、高新技術、新能源、服務外包、國際知名品牌、研發機構等行業,並鼓勵企業在當地開發能源資源深加工,另配合十二五規劃中有關節能環保、新一代資訊技術、生物、高端裝備製造、新能源、新材料和新能源汽車等戰略性新興產業的相關技術需求,加強「走出去」及「引進來」政策,以獲得高深技術為目的。另外,中國社會科學院世界經濟與政治研究所、社會科學文獻出版社發布《2011年世界經濟黃皮書》[註 ]指出依摩根大通統計中國在2010年上半年在全球併購交易額已成為全球第二,僅次於美國,包括中石油、中石化、中海油及寶鋼、中鋁等國有企業不斷以能源採掘業作為全球投資主力,從2005年至2010年上半年,中企收購海外礦業達91案,總價值達319億美元;另外中國對外直接投資額由2003年28億美元增至2011年400多億美元,像2008年中聯重科以3.7億歐元併購義大利混凝土機械巨頭CIFA60%股權、2010年中國浙江吉利以18億美元收購瑞典汽車公司富豪(Volvo),2012年三一集團與中信產業投資基金以3.24億歐元透過三一德國子公司收購德國工程機械製造商普茨邁斯特9成股權等。

2013年為解決中國生產過剩問題,習近平提出「一帶一路」倡議,使得中國對外投資額於 2016 年達1,961.5億美元的高峰。2013-2016年對外投資平均年增率達22.5%。後來因中國官方加強對投機性資本外流控管,以及歐美等國憂心中國對外投資增加,造成中國經貿影響力擴大,從而對來自中國投資審查趨嚴,致中國對外投資金額下滑。不過,近來來中國對外投資額沒有受到疫情太多影響,仍維持在1,300 億美元以上規模,2020年對外投資額再突破1,500億美元,至2023年對外投資額達1,772.9億美元。

中國對外投資特色轉變

(一)透過併購直接投資額減少

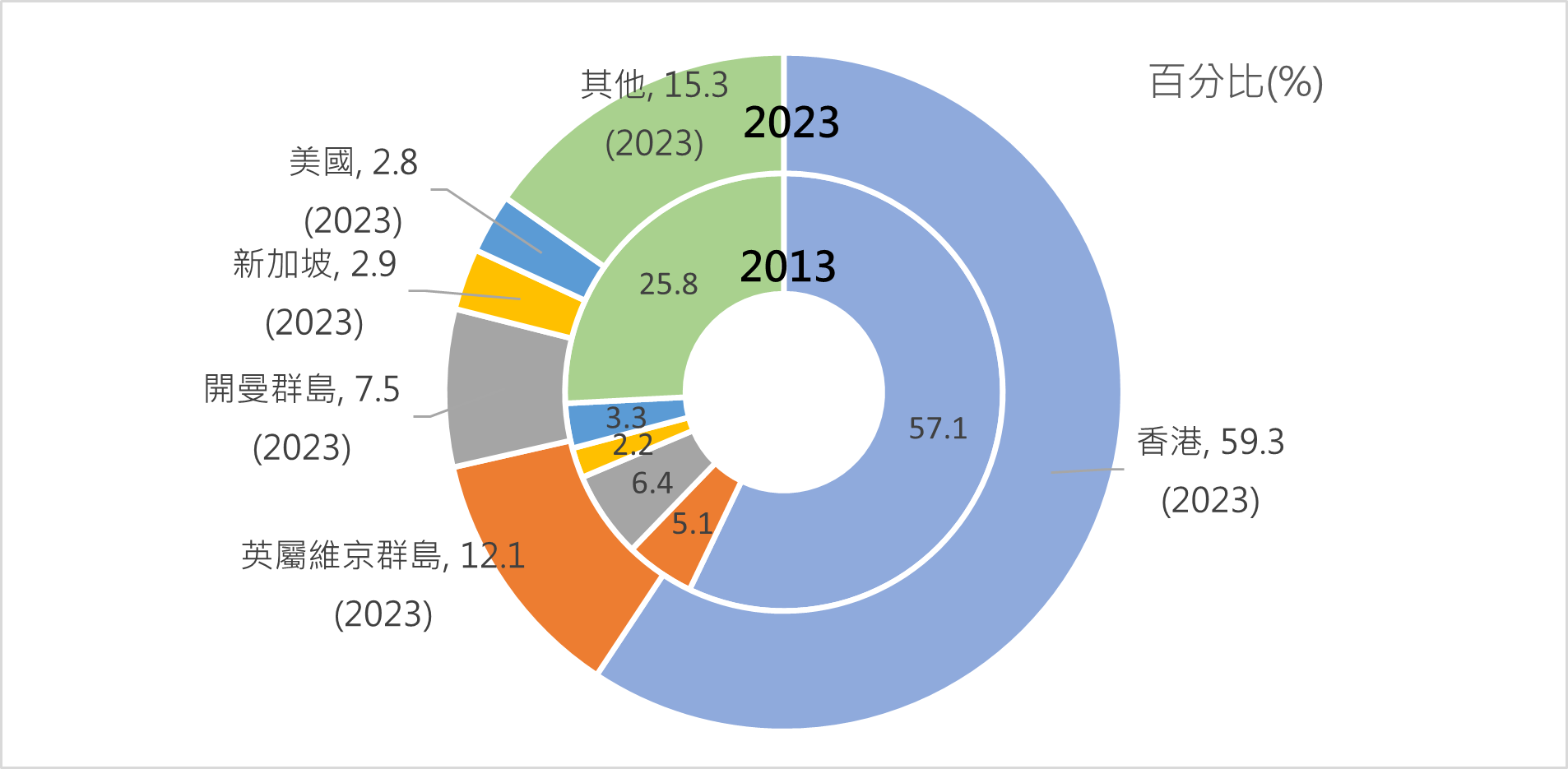

比較2013及2023年中國對外投資變化情形,如圖1所示,無論從投資存量或流量來看,中國FDI 5 成以上集中於香港,FDI存量占比由 2013年的57.1%增加到2023年的59.3%,其中FDI存量中的48.9%流向以投資控股為主要目的租賃及商務業,其次是對英屬維京群島及開曼群島等租稅天堂國家投資。前述排名前3國家(地區)2023年中國FDI流量及存量占比分別為 67.7%及 79.9%,顯見中國FDI多以香港或租稅天堂國家作為成立控股公司的跳板;而第四及第五名分別為美國及新加坡,在FDI存量比重皆不及3%。在中國FDI中的併購金額,從2016年1,353.3億美元高點,呈現一路下滑;占FDI流量比重則由2013年31.3%增加至2016年44.1%的高點後出現下滑,2023年已降至9.5%。

圖1 中國對外投資存量前五大國家占比

資料來源:中國商務部。

(二)採礦業占比減少,投資控股及製造業占比增加

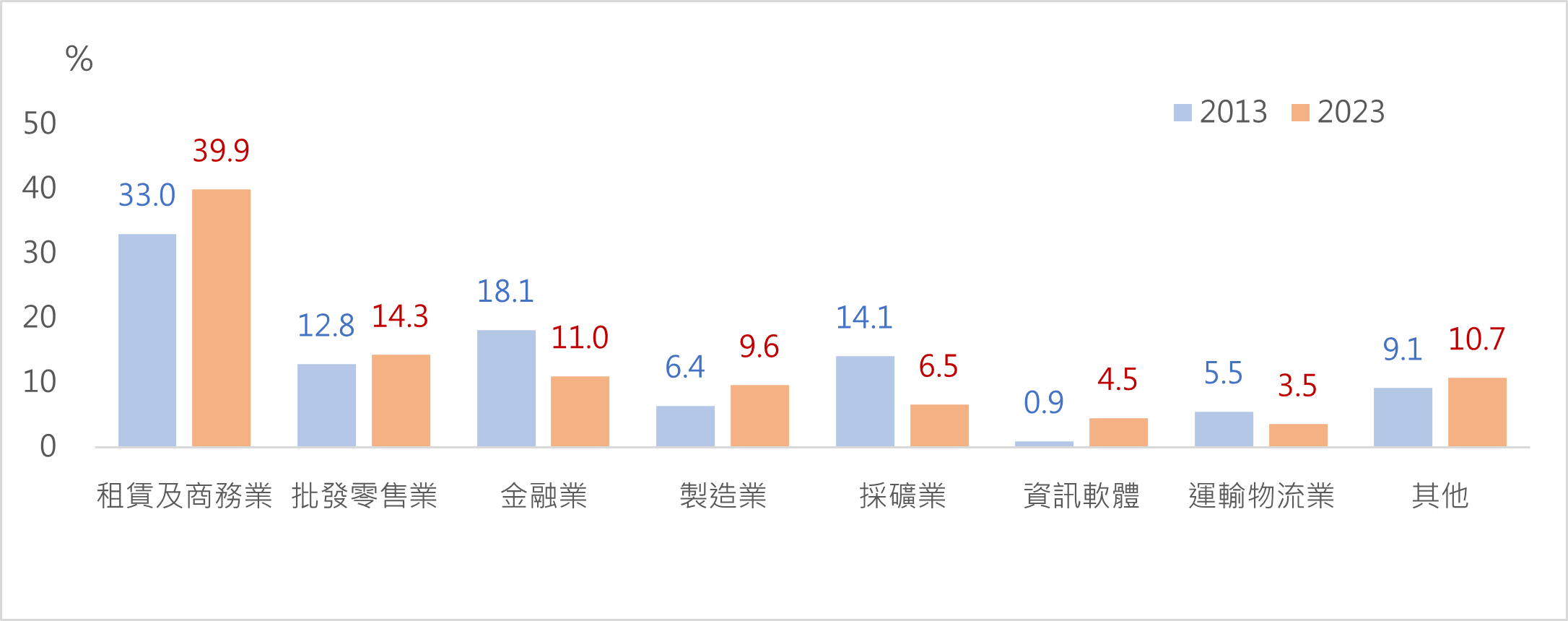

若以產業別觀察,租賃及商務服務業(主要係投資控股)為中國FDI主要產業,如圖2所示,比重由2013年的33.0%增加至2023年的39.9%,批發零售業和製造業比重分別由2013年的6.8%及6.4%上升至 2023年的14.3%及9.6%,顯示中國對外投資,除了透過成立投資控股公司外,直接成立該行業子公司的綠地投資增加。而製造業對外投資比重提高,除了顯示中國因應勞動成本增加及環保意識抬頭外,還有因應美中貿易戰後,高額關稅而由中國轉移至他地生產,主要分布在汽車製造、計算機/資訊及其他電子設備、其他製造、專用設備製造及醫藥等領域。金融業比重則出現縮小;而資訊軟業服務業則隨科技進步,成為對外投資第六名(由2013年0.9%上升至4.5%)。

圖2 中國對外投資主要產業別(存量占比)

資料來源: 中國商務部。

(三)對「一帶一路」國家投資由基礎建設轉向製造業投資為主

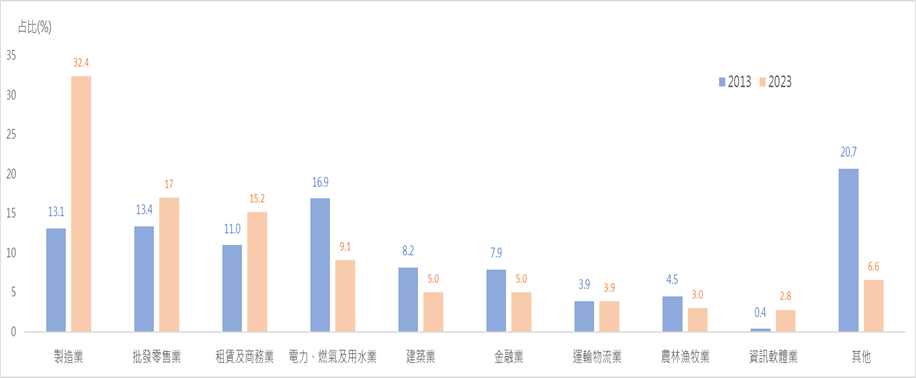

此外,中國對「一帶一路」沿線國家投資存量也快速成長,新加坡為「一 帶一路」資金最大去向國家,2023年FDI流量及存量金額分別達131.1億美元及864.5億美元。2023年中國對「一帶一路」沿線國家投資金額創新高,達407.3億美元,占中國FDI流量的23%;2023年國對「一帶一路」沿線國家FDI存量達3,348.4億美元,占中國FDI存量的11.3%。,主要前十大國家分別為新加坡、印尼、盧森堡、越南、馬來西亞、泰國、俄羅斯、寮國、阿拉伯聯合大公國及柬埔寨。再觀察主要流向東協部分,製造業占比由2013年的13.1%增加至2023年的32.4%,分布在印尼、越南、新加坡、泰國及馬來西亞;批發零售業占比13.4%增至17%,分布在新馬泰等中高所得國家;與投資控股相關的租賃和商務業及資訊軟體業則集中在新加坡,占比分別由11%增至15.2%、0.4%增至2.6%;與基礎建設相關的建築業及電力、燃氣及水生產與供應業的占比則出現下滑,顯示出中國對「一帶一路」國家投資已由基礎建設轉向製造業投資為主。

圖3 中國對東協直接投資主要產業別(存量占比)

資料來源: 中國商務部。

截至2023年中國對歐美FDI存量占比分別為3.5%及2.8%,分別較2013年減少2.6及0.5個百分點。其中逾三成集中在製造業,歐盟主要分布在瑞典、德國、荷蘭、盧森堡及義大利等國,歐盟採礦業、金融業占比排名第二、三,美國則以金融業、批發零售業占比排名第二、三。依據柏林墨卡托中國研究中心指出2022年綠地投資首次超越企業併購,主要因寧德時代、遠景動力以及蜂巢能源等少數中國電池企業分別在德國、英國、法國以及匈牙利投資建廠[註 ]所致。由於綠地投資是企業在境外設立子公司或新公司,建立新生產基地,而非入股當地企業,比起基礎設施和技術領域投資,其敏感性或管控程度沒有那麼嚴格。

中國對外投資的影響

(一)對中國境內投資出現降溫

依聯合國貿易和發展會議(UNCTAD)統計中國FDI在2013年突破1,000億美元水準後呈現增加趨勢如圖4所示,2016年FDI流出金額為1,961.5億美元高點後,出現下滑,但仍有1,300億美元以上規模,2023年FDI流出金額達1,478.5億美元,占全球FDI總流出金額的比重由2013年7.4%增加至2023年的9.5%。

圖4 中國及全球對外直接投資金額

資料來源: 聯合國,2024世界投資報告。

若以中國國家外匯管理局公布2023年國際收支平衡表中直接投資負債增加330億美元,年減82%,為1993年以來最低,顯示出外商直接投資額雖增加,但增速已呈現下滑。同時,若以中國實際使用外資額來看,2024年1-11月為1,054.2億美元較上年同期衰退29.7%,而1-11月規模以上工業企業財務指標亦顯示出外商及港澳台投資企業營收或利潤總額皆較上年同期衰退0.8%,像美國思科(Cisco)大連廠裁員、德國福斯汽車(VW)南京廠關閉、日本豐田集團旗下日野汽車停產發動機及本田武漢廠停產裁員等[註 ],此反映出外資在盈利下降及中國經濟乏力下,對中國普遍缺乏信心,致大量外資流出情形,這也造成中國境內投資降溫,2024年中國民間投資年增率為-0.1%,仍維持衰退情形。

(二)陸資企業正擴充其海外影響力

EIU依據中國上市公司2019及2023年海外收入進行比較分析顯示,如圖5所示,疫情過後,隨著海外投資增加,尤其是陸資企業投資中國以外的供應鏈,包括採礦業、商業及租賃服務、製造業等上市公司的海外收入占總收入比重提高,分別增加5.5、2.0、0.1個百分點,不過住宿餐飲受到疫情影響,占比減幅達18個百分點最高。像中海油、洛陽鉬業、紫金礦業、兗礦能源等採礦公司,渤海租賃、東航物流、深圳東峰供應鏈管理、北京科銳國際等商業、租賃服務業,立訊精密、比亞迪、江西銅業、深圳傳音、寧德時代等製造商等在疫情過後海外收入相當可觀增加。中國企業海外收入的成長反映了這些趨勢,其中採礦業和製造業的海外收入顯著成長。

圖5 中國上市公司2019及2023年海外收入占總收入比重-依產業別

資料來源: EIU。

歐洲聯盟執行委員會(European Commission)2023年度外來直接投資報告指出,中國為歐盟第五大綠地投資來源國、第八大併購投資者,其公有機構在歐盟境內持股的2,000多家企業,336家為電力業、84家是半導體業,逾半在德國境內。這類綠地投資標的集中電力、汽車等項目,投資額高達45億歐元,名列各類投資之首,投資變化顯示出中國在電動車領域的競爭力越來越強。榮鼎咨詢(Rhodium Group)表示中國在歐洲電動車價值鏈條中投入龐大資金,已經成為歐洲能源轉型的重要參與者。另EIU亦指出為避開歐美高築的貿易壁壘,陸資企業以綠地投資模式在馬來西亞、越南、摩洛哥、泰國等國建廠,將中國產線轉化成全球供應鏈,進而開發中國以外開發中國家作為生產基地。如全球三大太陽能組件製造商晶科能源(JinkoSolar)、天合光能(Trina Solar)和隆基綠能(Longi)等在東南亞建廠,將產品直接銷往美國。中國2023年在全球綠地投資金額為1,654.4億美元,年增224.6%,創史上新高,陸資企業也將此策略運用在其他產業,使得中國對外影響力擴增。

依據新加坡智庫「東南亞研究所(ISEAS-Yusof Ishak Institute)」公布「2024年東南亞態勢」調查報告,若東協(ASEAN)人民必須選邊站,50.5%受訪者會選擇中國,49.5%傾向美國,較2023年6選擇美國有61.1%、選中國有38.9%,此為2020年有調查以來,中國首度超越美國,反映中國對東南亞影響力日增。

(三)未來中國對外投資仍有成長空間

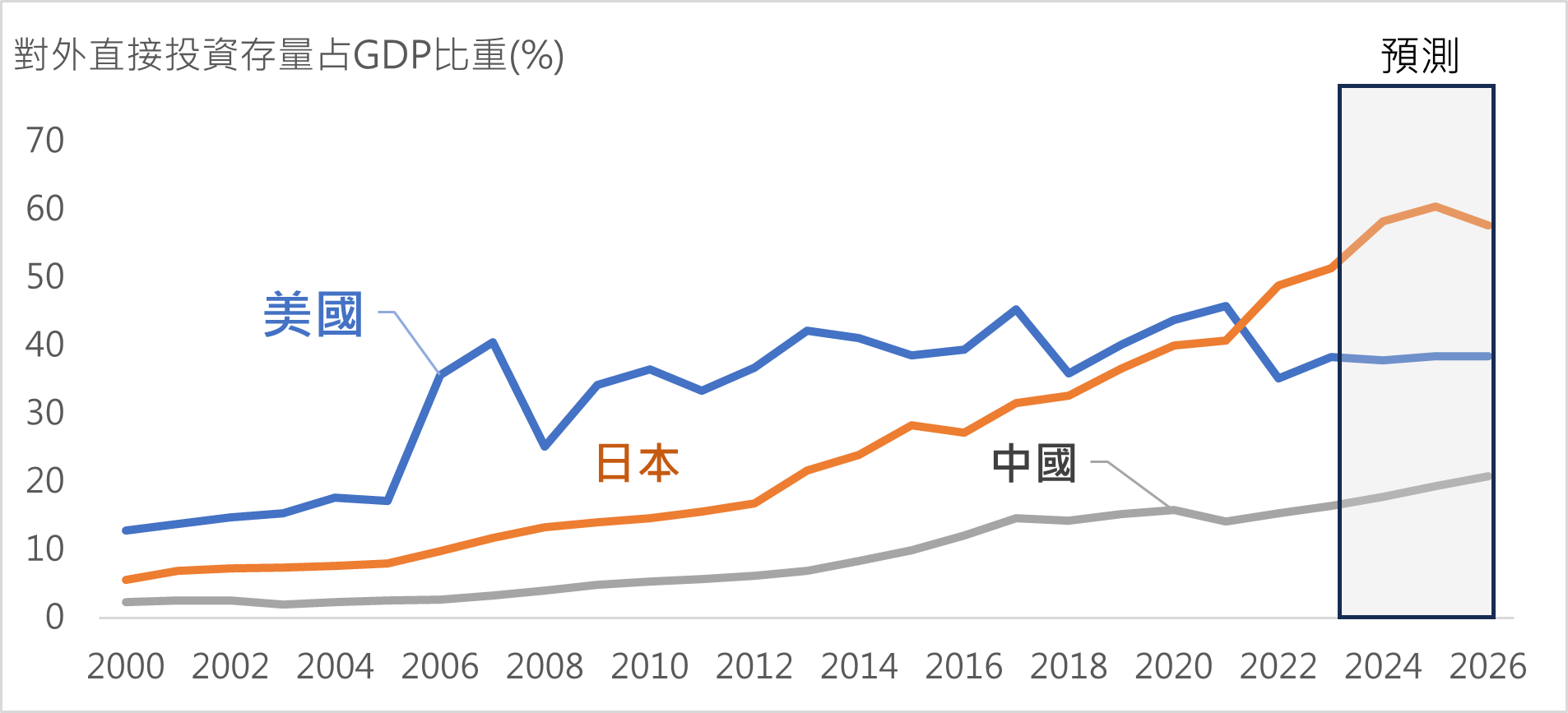

依據EIU統計美中日三國FDI存量占其GDP比重,如圖6,美國占比由2000年12.8%提升至2023年38.3%,平均年占比為32.5%,預測2024-2026年平均年占比將達38.2%;日本占比由2000年5.6%增至2023年51.4%,平均年占比為21.7%,預測2024-2026年平均年占比將達58.8%;中國2000-2023年平均年占比為7.9%,預測2024-2026年平均年占比將達19.3%,相較於美國及日本占比,中國FDI仍有成長潛力。雖然對外投資擴張是陸資企業進一步融入全球市場的重要途徑,但隨著全球政治情勢的不確定性,包括川普2.0讓原本已惡化的全球貿易環境更蒙上陰影,保護主義再起、中東情勢持續緊張等都可能讓中國對外直接投資帶來挑戰。

圖6 美日中對外直接投資占GDP比重

資料來源: EIU(2025.1.2),《China Going Global Investment Index 2025: key findings》。

(四)對台商影響

近年來陸資企業加大對外直接投資行為除了反映美中貿易戰後,為規避高額關稅轉移生產基地的必要性,以及中國經濟疲軟,外資及台商為此,對中國投資規模也明顯縮小,2024年雖然台灣對中國投資額達呈現增加,但占總對外投資比重已由2023年11.4%再降至2024年的7.5%。

由於台商逾半是主要是配合客戶需求而進行海外生產,從2018年中美貿易戰後,台商赴中國投資規模明顯縮小,海外投資則呈現遞增趨勢,依據金管會公布2024年前三季上市櫃公司赴中國和海外投資情況,台商正積極進行調整,包括減對中國投資、轉向中國以外的市場。據金管會統計,今年前三季赴中國投資上市櫃公司家數減少4家、降到1,205家,且新增投資額新台幣421億元,是近3年同期新低,同期赴海外投資者則增加14家達1,316家,新增投資額為9,192億元為史上新高。

由於中國經濟可能面對通縮,致成長動能疲軟,外部將因川普2.0衝擊貿易出口,加大外需出口、外商直接投資不確定性,預期台商供應鏈仍持續移往東南亞市場。依據外銷訂單海外生產實況調查統計,台商對外最大競爭對手除國內同業外,陸系企業為海外最大競爭對手,占比較2023年上升2.7個百分點達到25.1%,且各貨品皆視陸系企業為競爭對手之占比均較2023年上升,顯示陸系企業已成為台商在海外最大的外來競爭對手。

結論

依據EIU《中國走出去投資指標》顯示,全球對中國產品的貿易壁壘逐漸升高,關稅威脅將促使中國企業尋求在中國以外地區投資機會,加上中國淨零碳排及關鍵性礦產供應鏈需求之下,也激發中國企業對外投資成長。近來兩岸在東南亞國家投資皆大幅成長,此對當地產業發展雖有所助益,但也形成兩國產業競合關係,此外,中國面對外資企業縮小投資規模,一方面提出穩外資政策,近來也加強對蘋果及其他美國科技公司等出口審查手段,期以貿易障礙影響外資企業對中國以外地區投資擴張。由於近幾年台商積極進行海外布局,除製造業建置生產基地外,同時也擴展在當地的經營,在面對中國對外投資擴張,可能衝擊其未來經營策略。因此,本文建議:

(一)除製造業外,可創造服務業海外投資利基

依據經濟部公布2023年調查台商未來3年可能投資的海外地區,其中傳統產業台商投資首選地為越南(17.7%),後依序為馬印新菲(14.2%)及美國(11.4%);資訊電子業的潛在投資地點依序為越南(15.0%)、美國(13.2%)及馬印新菲(10.9%);在服務業方面則台商偏好美國(17.5%)、其次為馬新印菲(16.3%)及越南(13.0%)。東南亞國家隨著經濟前景看好,經濟成長將帶動家庭變得更加富裕,不僅中產階級增加,包括馬來西亞、印度和印尼等國家富裕和超富裕家庭數量快速成長。各國消費者包括對價格敏感度、產品教育和宗教習俗等而使消費行為有所差異,中國企業透過直接複製中國境內模式效果可能有限。因此,台商服務業如健康照顧業可針對當地民眾生活習慣及所得增加,提供更多客製化健康照顧服務,又如金融業應可針對未來增加富裕家庭開發當地財富管理相關金融商品,擴展營運空間等。

(二)提高台商產品定位,因應中國紅色供應鏈

以泰國為例,台商最早在泰國設廠的科技廠包括泰達電及泰金寶,2018年泰國提出工業4.0政策後,光寶、達方、致伸、英業達、廣達等台資企業陸續投資設廠。中國製造業在美中貿易戰爆發後大舉對泰國、越南等投資,包括上汽名爵(MG)、長城、比亞迪與合眾哪吒(Neta)等汽車廠、車用電池及相關零組件廠,以及華為、阿里巴巴對數位產業投資,另有27家港陸資印刷電路板(PCB)製造商投資泰國,隨著中國紅色供應鏈進駐,在當地搶勞工、搶供應商、搶訂單等情形,同樣地在馬來西亞及越南等地有類似情境。由於台商代工主要配合歐美等國際供應鏈需求,依歐美自由貿易協定(FTA)仍提出原產地出口證明,加上東協自製率要求,因此,台商要持續在海外布局仍應著重技術創新與產品升級,藉由產品技術含量及附加價值提升,拉高兩國產品差異化門檻,才能擺中國企業在中低階產品紅海競爭壓力。

(三)以漸進式「中國市場最小化」作為目前台商投資中國核心策略之一

過去蘋果、微軟、谷歌、亞馬遜、惠普和戴爾等美國公司積極在東南亞和印度建立新的生產基地,主要仍依賴從中國出口材料和設備。依據日經亞洲近期報導[註 ],中國於2024年12月實施包括科技供應鏈中常用原料和金屬,如鎢、石墨、鎂和鋁合金或用於測試和生產設備等160多項軍民兩用技術出口管制,已經影響蘋果供應鏈或其他科技公司材料及設備從中國出口,衝擊企業在中國以外地區擴廠計畫,雖然這是利用政策減緩企業撤離中國措施,但類事件繼續發生,將對企業的多元化計劃產生影響全球布局,不過報導指出即使川普總統上任會推動企業在涉及敏感性應用及安全事務的產品生產與中國脫鉤,但不可能完全與中國生產脫鉤,尤其企業不可放棄中國龐大消費市場。

中華徵信所(CRIF)指出台灣百大集團雖對中國投資減速,但逾9成百大集團仍在中國有工廠或銷售營運據點。在面對美中對抗已成為不可逆局勢,美國對中國科技圍堵範圍只會擴大,即使尚未受限制的科技產品也需要未雨綢繆應對未來可能變化,以及中國經濟持續衰退的情形,建議除了應盤點中國投資事業,區分為「產品必要倚賴中國市場」、「產品部份需要中國市場」、「已不需要考慮中國市場」等級分散投資外,甚至對必要倚賴中國的產品,也要找尋替代市場,將漸進式「中國市場最小化」作為解決台商在中國投資的核心投資策略之一。

附註:

- 鉅亨網(2010.12.26),《2010中國并購交易額居全球第二 轉向資產收購方》。

- 德國之音(2023.5.14),《中國對歐投資規模減小 「綠地投資」佔比激增》。

- 大紀元(2024.10.6),《過去一年多 至少18家國際巨頭從中國撤資》。

- NIKKEI Asia(2025.1.14),《China slows supply chain shifts by Apple, oth-ers as Trump 2.0 looms》。