家庭負債與經濟韌性關聯研究-以OECD與亞洲新興經濟體為例

2025年05月 | 本篇文章PDF檔、簡報PDF檔摘要

從OECD國家案例看出家庭財務健全與否,不單看債務比率的高低,應要觀察多項指標及考量當地背景環境。過去曾以北歐國家存在過高債務比而憂心債務問題將拖垮其經濟。然北歐國家歷經多次全球金融事件,家庭債務結構雖有所變化,負債比率依舊破100%,但其經濟規模仍呈擴展態勢,顯示經濟韌性觀察不能僅就單一指標,而要考量債務分布情形、用途及當地經濟環境等多重因素。同樣地亞洲新興經濟體家庭因其經濟、人文及環境背景差異下,各國家庭收支、債務及借貸等皆展現不同特點,對各國經濟韌性的支持力也不逕相同。台灣金融業要擴展當地市場,應從其家庭財務特徵進行市場評估,在強化信貸風險控管之下,運用金融產品切入,積極布局。各國作法,本文建議:(1)泰國以強化風險控管,聚焦債務整合型金融產品;(2)菲律賓以數位金融普惠優先,結合社群信貸與風險教育;(3)印尼以車貸與房貸為核心,導入分期貸款的金融生態圈。

前言

一國經濟脈動與產業發展有息息相關外,亦會影響家庭收支情形。當經濟出現疲軟或衰退,消費者憂心經濟不確定風險升溫而信心下滑,家庭傾向於審慎管理收支,反映出儲蓄率上升,消費支出減少。儘管經濟前景疲軟,若零售銷售數據、消費者信心等指標仍維持一定水準,家庭消費支出仍保有彈性,表明可在經濟從谷底翻升時,亦可帶動家庭消費支出增加,表示此時經濟仍具備經濟韌性。

OECD資料顯示北歐國家家庭債務比遠高於美國,2000年以後債務規模更呈現增加態勢,引發各界憂心其經濟會因家庭債務過高而出現崩盤,尤其2008-2009年金融海嘯期間,美國家庭因抵押貸款出現財務虧損而賤賣房地產,造成房價加速下跌,進而損及其他家庭財富。英國Robert Skidelsky2016年發表《Is there ever a safe amount of debt?》指出2000年以來全球家庭及政府債務呈現增加,已成為當前最迫切的經濟問題,到底一國的家庭債務占其收入比重多少才算是安全債務?家庭採用高槓桿的財富管理,是否會對經濟產生衝擊?

台灣向來與新南向國家經貿往來密切,包括泰國、馬來西亞等國近來也傳出家庭負債過高情形,由於家庭財務狀況也會牽動一國經濟表現,可能會影響臺商擴展當地經貿市場。因此,本研究將透過OECD家庭債務情形分析,從解構中尋找較佳指標作為觀測家庭財務健康狀況,同時亦能做為觀察新南向國家家庭負債問題指標,透過了解這些指標的相互關係和對家庭財務的影響,進而協助當地台商進一步能掌握消費脈動,取得相關商機。

從OECD家庭負債解構家庭財務健康指標

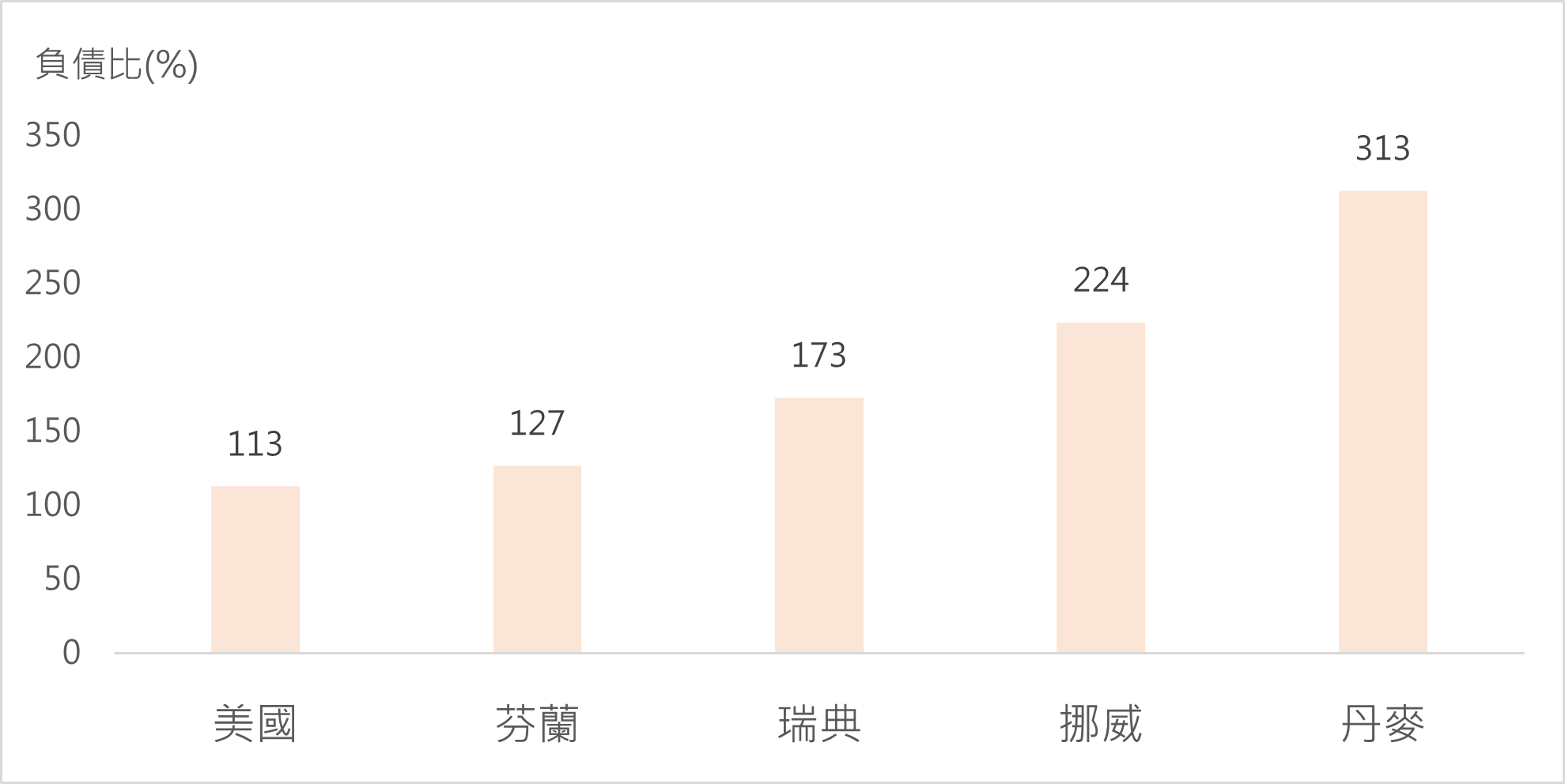

地球圖輯隊[註1]於2015年發表一文,提及北歐國家家庭負債比遠高於過度消費的美國家庭負債比,以丹麥為例,如圖1所示,家庭負債占可支配所得比重為313%,美國僅為113%,認為北歐天堂將因家庭負債過高而面臨大崩壞,當時丹麥首相拉斯穆森(Lars Løkke Rasmussen)回應北歐模式並非過去認知社會主義計畫經濟靠著資本主義脫貧,而是採行市場自由經濟制度,丹麥已累積財富成為高所得國家,且是為人民提供高度安全感的社會福利國模式,包含免費健康照護、失業補助金及教育,及一年期育嬰假等福利,要享有福利就得繳重稅,因此,丹麥稅率最高達60%,跟美國繳約25%稅率不同。

圖1 2014年北歐國家及美國家庭負債比

註1:家庭負債比係指家庭負債占可支配淨所得比重。

註2:圖係依原文畫出,OECD後來修正2014年芬蘭為122%、瑞典170%、挪威221%及丹麥294%。

資料來源:地球圖輯隊(2015.11.10),北歐天堂大崩壞 負債累累比美國慘。

依Robert Skidelsky2016年發表的《Is there ever a safe amount of debt?》[註2],觀察OECD國家在2000年至2007年間,家庭債務的確呈現倍數增加,約占收入的200%以上。2008-2009年爆發金融海嘯時,各國政府為挽救經濟衰退而採行擴張性財政及貨幣政策,也使得政府債務大幅增加,但受創最嚴重國家的家庭債務已在一定程度上進行去槓桿,但因此期間家庭收入減少,使得大多數已開發國家家庭債務比率仍持續上升。

以丹麥及美國為例,2007年丹麥家庭債務占可支配所得比率為269%,美國家庭債務占可支配所得比率也來到史上新高的136.1%,到了2014年家庭債務比率分別來到313%及113%水準。由於丹麥家庭借貸族群分布中,高收入家庭抵押貸款上限可達房價的八成,借貸額度相對高,加上高收入家庭借貸多數不是用來彌補當前支出,而是預期收入不斷增加下,透過財務槓桿操作,擴大家庭財富,加上還款能力強,發生債務違約比率相當低。美國因抵押貸款標準較為寬鬆,美國家庭成為《金融時報》作家馬丁·沃爾夫所稱的固定資產高槓桿投機者,尤其收入最低的家庭(家庭收入五等分中最底層的五分之一),其債務占收入比重高於美國最富有的十分之一人口者,當2008-2009年美國經濟衰退最嚴重時,有四分之一抵押貸款家庭處於虧損狀態,部分屋主為避免虧損持續擴大,選擇策略性違約,加劇了房價下跌,進而損及其他負債家庭的利益。

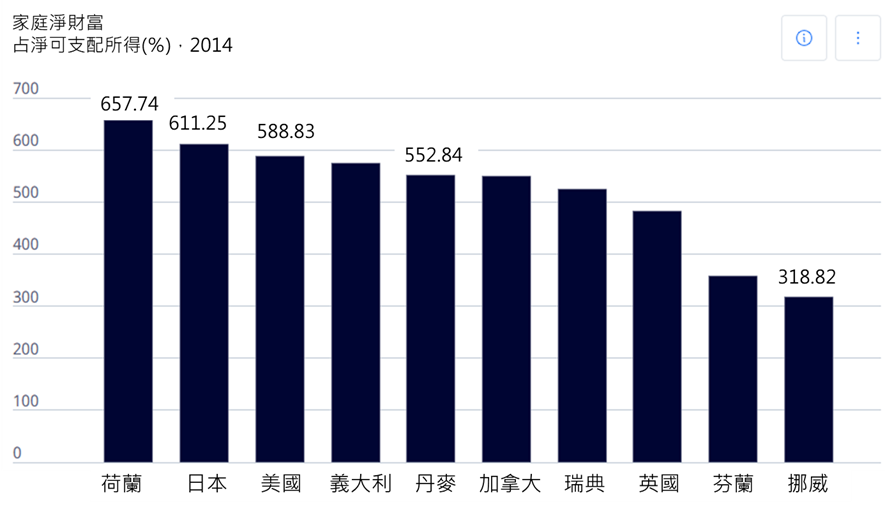

再者,在家庭淨財富方面,如圖2,2014年丹麥家庭淨財富占淨可支配所得的比率為552.84%,比其家庭負債比率高出239.84個百分點。易言之,只要家庭擁有高淨資產、高淨財富,還得起貸款,採行高槓桿的財富管理,即使經濟下滑仍可具備良好償債能力與抗壓性。因此,衡量家庭財務健康不能單看債務指標,而應觀察多項指標,包括反映家庭償債能力的家庭債務收入比及淨財富收入比,即家庭總債務、淨財富與可支配收入間的比率,以及家庭實際可承受債務壓力的違約率,即使債務比高,只要違約率低,收入穩定,仍可視為財務健全指標。

圖2 2014年OECD北歐國家及美國家庭淨財富比

資料來源:OECD(2014),《Household net worth》。

亞洲新興經濟體家庭財務概況

根據國際金融協會(IIF)最新發布的全球債務報告,2024年全球38個國家家庭債務占GDP比重逾四成者中,美、歐地區各有3個國家入榜,如表1所示亞洲國家有6個國家入榜最多,其中一半來自東南亞國家,包括泰國、馬來西亞及新加坡,另外印尼及菲律賓則分別排名第28、30。泰國屬於中高所得國家,家庭負債占GDP比重逾九成,而中等所得的印尼及菲律賓家庭負債比反而泰國低很多,因此,以下就此三個國家庭財務概況及其特點簡要分析之。

表1 2024年前三十大全球家庭負債占GDP比重國家

資料來源:勝訊網(2025.3.16),《韓國家庭負債比率全球第二,家庭負債比率超80%,將限制經濟成長、影響貨幣政策》。

(一)泰國家庭債務占GDP比重居全球第三

泰國統計局資料顯示2023年泰國家庭總戶數約2,686.3萬戶,其中61.7%家庭居住城鎮,約38.3%居住農村。2023年泰國貧窮線支出為每人每月3,043泰銖,換算成貧窮家庭戶數是由2000年1,042.7萬戶降至2023年68.6萬戶,占總家庭戶數比重由2000年的38.5%降至2023的2.6%,這表示泰國家庭生活準明顯較過去改善很多。

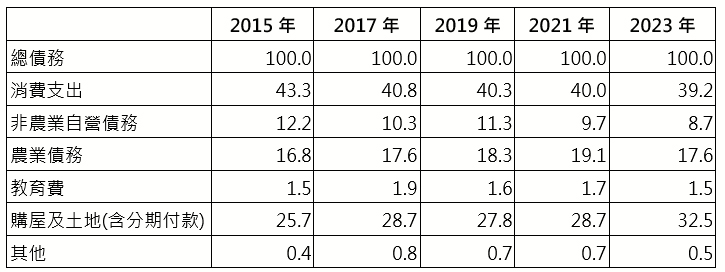

依泰國央行統計家庭債務占GDP比重,已由2023年第四季91.3%降至2024年第四季的88.4%。若以統計局調查的泰國家庭平均債務結構來看,如表2,2023年泰國家庭因消費支出所產生的債務約占總債務的39.2%,教育費則維持在1.9%以下(1.5%),因購屋及土地(含分期付款)產生債務占比由2015年25.7%升至2023年32.5%,顯示近年來泰國家庭債務增加主要購屋,不過消費性債務占比亦不可輕忽。表2 泰國家庭平均債務結構 單位:%

資料來源:泰國統計局。

曼谷郵報報導[註3],泰國商業、工業和銀行業聯合常務委員會(JSCCIB)委託朱拉隆功大學研究顯示,泰國家庭若加計非正規貸款,2024年第四季家庭債務占GDP比重將達104%,遠高於官方統計。泰國銀行家協會指出泰國家庭有四成是持有非正規債務(借貸關係),因為研究顯示約三成的泰國家庭從正規經濟取得收入,也依賴非正規債務來管理其流動性,主要作為日常生活支出和商業活動的資金來源,以因應家庭緊急情況。

在不良貸款(NPL)方面,依泰國央行統計,如表3,泰國不良貸款(NPL)餘額占貸款總額比重(違約率)持續上升,2025年第一季已達2.82%。個人消費NPL自2014年第二季超過製造業後,目前已成為泰國NPL主要來源,占NPL總額比重達35.4%。個人消費的NPL主要來自住房、汽車、信用卡貸款及其他個人(如現金卡、消費性分期)等貸款違約,其中信用卡違約率最高4.17%,其次房貸4.11%,主要如信用卡、消費性分期等消費信貸往往缺乏擔保,住房違約率反映當前經濟環境影響家庭收入、物價、利率等狀況。

表3 泰國家庭平均債務結構 單位:百萬泰銖、%

資料來源:泰國央行。

(二)菲律賓

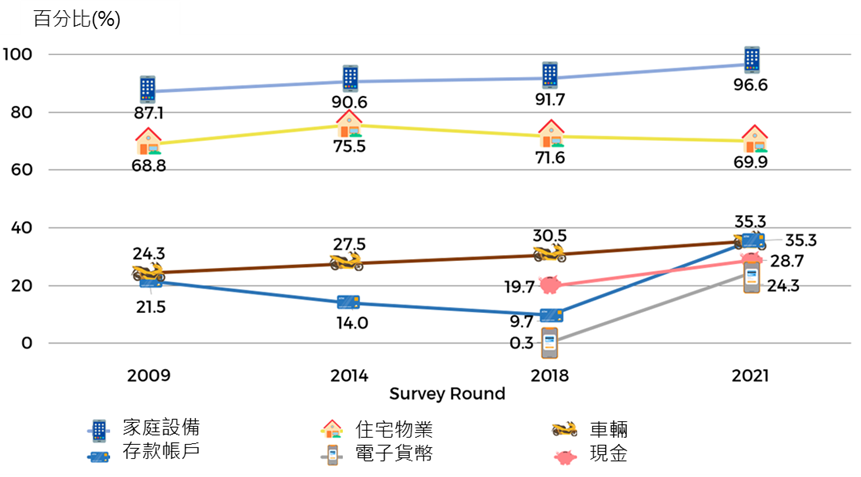

依據菲律賓央行公布最新的消費者金融調查,菲律賓家庭資產結構,如圖3,主要集中於消費性耐久財,其中家電設備普及率由2009年的87.1%增加至2021年的96.6%,住宅物業自有率(住房自有率)維持在七成左右,顯示家庭偏好將資產投入在實體與居住相關項目上。若與2018年調查比較,住房自有率略有減少,租屋率則小幅上升至11.3%,反映出2018-2021年期間部分家庭可能因經濟壓力轉向租賃市場。在金融資產方面,雖然仍有近三分之一家庭持有銀行存款帳戶(35.3%),但現金(28.7%)與電子錢包帳戶(24.3%)占比明顯較過去調查時上升,表示COVID-19疫情促使數位金融快速滲透,家庭對流動性與便利性的金融商品需求提升,也代表著普惠金融的擴展。

圖3 菲國家庭主要資產分布-按資產類別劃分

資料來源:菲律賓央行(2025.2.28),《2021CONSUMER FINANCE SURVEY REPORT》。

在家庭收支方面,2021年家庭平均年收入189,842菲幣,與2018年調查時持平,但其收入結構明顯變化,其中工資收入占家庭總收入比重高達91.5%,而家庭商業等微型經營收入占比由2018年的17.4%降至2021年的9.8%,反映疫情對非正規經濟、小商業活動的嚴重衝擊,另有55.6%家庭表示曾獲得政府現金補助,補助金主要用於支付食物、教育費用與帳單等。在支出方面,食品與飲料支出占總支出比重達55.4%,為家庭最主要開銷項目,另住房、水電等居住相關支出比重增加至10.6%,反應通膨對公用事業費率成本的增加,對家庭財務造成實質財務負擔;個人護理、交通、休閒等非必要性支出占比明顯縮減至8.6%,尤其是都會區外地區減幅更大,說明經濟前景不確定導致菲國家庭削減非必要性支出,以提升家庭財務安全性。因此,菲國家庭淨收入表現,雖家庭年收入持平,若將同期間的生活支出與通膨變化納入考量,實質可支配收入實際出現下降趨勢,加上食品支出、住房與水電等支出占比約七成,在生活開銷無法壓縮之下,已讓40.9%家庭表示自評收入不足支付基本開銷,過著財務赤字生活狀況。

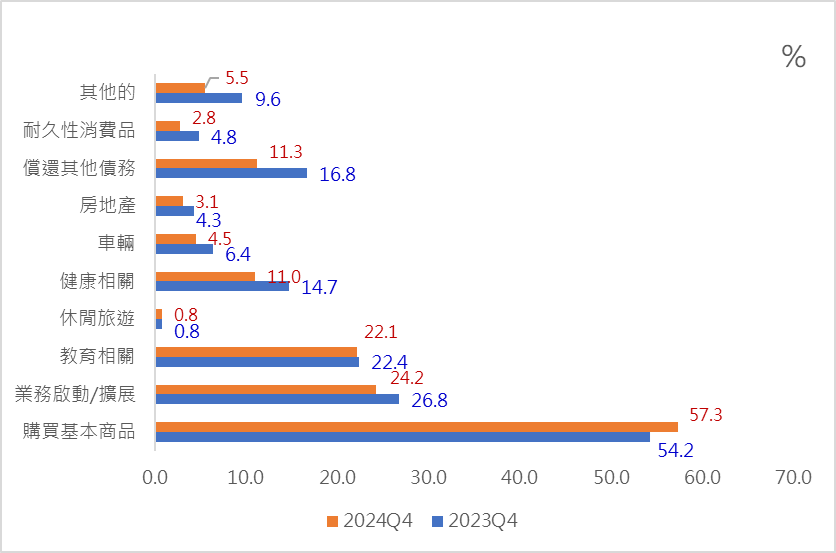

在家庭貸款主要用途方面,如圖4,貸款用於開創/擴展事業、教育、醫療健康、購買住宅、車輛等耐久財比率皆下滑,而購買基本商品比重最高達57.3%,且較上年同期增加,表示菲國家庭借貸更集中在基本生存開支,即是支應日常消費所需求,反映出家庭可支配現金流緊縮,財務壓力可能增加。

圖4 菲律賓家庭貸款的主要用途

資料來源:菲律賓央行(2025),《Consumer Expectations Survey》。

在借款資金來源方面,2024年第四季菲律賓家庭向親友借款占比最高,達26.7%,且較上年增加0.5個百分點;其次是向錢莊、非正式放款人(如高利貸等)借錢,約各占二成左右;向政府或合作社借款者各占一成,向銀行借款僅占5%且比重略有下降,另透過數位借款占比亦提高0.2個百分點至2.4%,整體來看,家庭借款來自親友、錢莊與非正式放款人等占比逾68%,大多數家庭可能因收入不穩、信用資料缺乏或銀行借貸取得條件相對較嚴格等因素無法或不願使用金融機構資金,政府與合作社資金占比明顯成長主要反映近來基於社會安全網絡,政府提供小額信貸、政策性貸款或補助項目申貸;銀行與數位信貸占比持續低於6%,金融科技應用在菲律賓家庭信貸行為仍處於早期階段,尚未形成主流。

(三)印尼

依據印尼中央統計局統計2024年9月印尼貧窮人口為2,406萬人,占總人口的8.57%,較2024年3月下降0.46個百分點,其中城鎮及農村貧窮人口比例分別為6.66%、11.34%,皆較2024年3月數值下跌。由於印尼貧困家庭平均有4.71名成員,貧窮線為每人每月 59.5萬印尼盾,因此每個貧窮家庭的平均貧窮線為每月2,80.4萬印尼盾。

在家庭收支方面,依據家庭資產負債表報告,總收入從2021年11.37兆印尼盾增加至2023年的13.35兆印尼盾,3年增幅約17.4%,其中工資與營業盈餘合計占比超過八成,顯示家庭主要依賴就業與小型自營經濟活動以維持生活。雖然總收入有所提升,家庭儲蓄在2022年達到高峰(1.39兆印尼盾),但在2023年反而下降至896.30兆印尼盾,年減約35.7%,顯示支出壓力或投資擴張增加

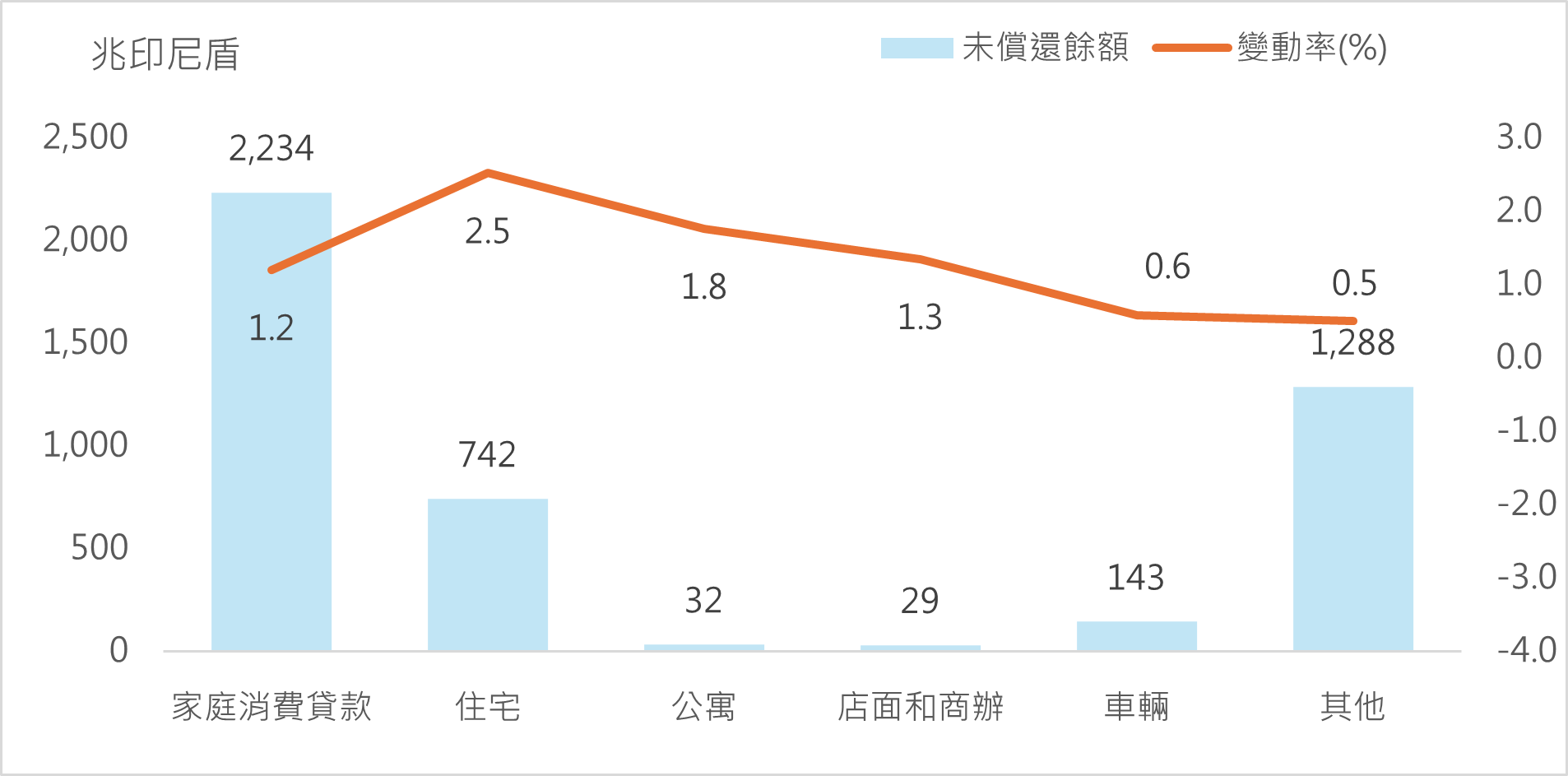

在家庭消費貸款方面,未償還的家庭消費性貸款總額持續增加,2025年3月已達2,234兆印尼盾,與2024年12月比較,成長1.2%,反映家庭信貸需求穩定擴張,不過增速與上年比較略有放緩。按類別觀察,如圖5,住宅貸款餘額最高達742兆印尼盾,增幅為2.5%,增速大於整體平均;住房貸款(房貸)變動率高是反應民眾對住宅需求穩健增加;公寓、店面與商辧等貸款雖有增加,但成長速度不如上年,且其規模也不及車貸;傢俱、教育、電子等其他項目貸款增加,占家庭消費貸款比重逾半,即日常使用的信用卡、先買後付(BNPL)、家電分期等消費性貸款的未償餘額規模增加,但2025年3月占比,較上年數值略有下滑,整體而言,仍可看出印尼家庭消費傾向透過貸款支持非耐久品支出。

圖5 2025年3月印尼家庭消費貸款的主要用途

資料來源:印尼中央統計局(2025),《Indonesian Household Accounts 2021-2023》。

在家庭負債結構方面,家庭融資資金來自國內銀行約占五成,國外借款占比低,顯示家庭融資多依賴當地資本市場。在融資類型上,則以多用途貸款占比最高,占比逾五成,多數為消費者在購買耐久財使用分期貸款,另投資融資也是呈現穩健成長。

結論

從前述研究顯示,亞洲新興經濟體因其經濟、人文及環境背景差異下,各國家庭收支、債務及借貸等皆展現不同特點,對各國經濟韌性的支持力也不逕相同。泰國家庭債務占GDP比過高、儲蓄率極低,高金融風險制約其內需擴張與應變能力;菲律賓家庭總債務水準雖低,但高度依賴非正規借貸,金融包容性不足與家庭財務脆弱問題並存;印尼家庭展現出較強的儲蓄能力與債務穩定性,是三國中家庭部門韌性相對穩健者。因此,台灣金融業若欲拓展當地市場,應根據各國家庭財務特徵進行市場評估,在強化信貸風險控管下,靈活運用金融產品,積極布局。

(一)泰國作法:強化風險控管,聚焦債務整合型金融產品

由於泰國家庭債務占 GDP 已超過九成,為東協最高,且家庭儲蓄率極低,台商將面臨高度信用風險,因此,建議優先推動「債務整合貸款」、「自動還款工具」、「薪轉結合風控貸款」等產品,並強化數位徵信與動態風險管理。如針對中高信用客群、穩定薪資階層進行精準行銷,避開風險擴散區塊,或與大型通路合作推動聯名金融方案,建立金融服務品牌信任。

(二)菲律賓作法:數位金融普惠優先,結合社群信貸與風險教育

菲律賓有逾六成家庭依賴非正規借貸,顯示菲國家庭消費信貸基礎不健全,普惠金融不足蘊藏龐大的需求,因此,可以數位平台提供小額、無擔保貸款,透過儲蓄互助會(Paluwagan[註4])數位化模式導入社群擔保,並加強金融素養教育,以培養用戶黏著度。同時,透過強化數據交叉驗證機制,提升風險管理。

(三) 印尼作法:以車貸與房貸為核心,導入分期貸款的金融生態圈

由於印尼家庭儲蓄率高、槓桿低,信貸結構較為完整,為三國中最具發展潛力。在信貸方面可聚焦車貸與房貸附加產品,如家電、保險、維修分期等,建構分期貸款生圈,業者可與當地車商、不動產業者建立策略聯盟,建立一站式金融服務,提高金融服務滲透率及創造出新的附加價值。

附註:

- 地球圖輯隊(2015.11.10),《北歐天堂大崩壞 負債累累比美國慘》。

- Robert Skidelsky(2016.2.1),《Is there ever a safe amount of debt?》。

- 曼谷郵報(2025.1.9),《Thai household debt climbs to 104% of GDP》。

- 為菲律賓民間常見的儲蓄互助會制度,類似輪存會,成員定期繳款,由約定順序輪流領取資金,常用於小額資金周轉。