台印產業鏈結的機遇與挑戰

2025年12月 | 本篇文章PDF檔、簡報PDF檔摘要

印度在全球供應鏈重組背景下,已逐步由潛在市場轉化為具實質承載力的製造與供應鏈節點。台商對印度投資結構長期集中於製造業,特別是化學材料、電子零組件與中上游產業,反映台商在全球價值鏈中的既有優勢與策略選擇,同時也暴露出過度集中於製造支援角色的潛在限制,加上印度存在制度結構問題,一旦出現政策執行落差或地方治理問題,將對其營運產生影響。印度政府已從法規面、政策面進行改革,短期雖會增加合規成本,長期有助降低跨邦治理風險,提高投資環境穩定度。從部分國際企業在印度的發展經驗顯示,隨市場成熟,單純製造的利潤空間將逐步壓縮,而能提供技術解決方案與整合服務的企業,才能維持長期競爭力。台商若能將印度視為長期供應鏈節點,而非短期產能替代地,並透過在地合作、產業聚落化布局與高附加價值升級,更能深化台商在印度的產業地位。因此,台商是否能在既有製造優勢基礎上,逐步延伸至更高附加價值環節,將是穩定印度布局的關鍵。綜上所述,本文建議企業投資策略:(1)投資優先採取「在地夥伴+區域聚落」模式,降低進駐風險;(2)長期投資策略可考慮由單點投資,轉向以供應鏈節點布局;(3)投資逐步由「製造支援」升級為「製造+技術服務」整合模式。

前言

近年來,全球產業鏈面臨多元挑戰,包括COVID-19疫情造成的供應中斷、俄烏及以哈等戰爭導致能源與運輸成本上升,美中貿易與科技衝突延續,使得國際企業為尋求具成本優勢與供應穩定性,不得不調整其營運策略而逐步形成「多元化生產」及「China + 1」布局。根據法國國際關係研究院(IFRI)報告,這波供應鏈重組促使台灣企業面臨「轉向或多元布局」的必要,同時也開啟新一輪區域合作契機。除了東南亞外,印度在產業鏈的地位逐漸崛起,主要係印度擁有龐大人口紅利與快速成長的內需市場,經濟仍維持強勁動能。根據印度統計暨方案實施部(MOSPI)資料顯示,2025年前三季實質GDP年增率分別為7.4%、7.8%及8.2%,然製造業仍是印度經濟較薄弱的一環,2024年附加價值占GDP比重達12.53%。為強化其產業體質,印度政府推動「印度製造(Make in India)」與 「生產連結獎勵方案(Production Linked Incentive, PLI)」 計畫等,其目標為中長期將印度製造業附加價值比重提升至25%。同時,透過基礎設施升級、商品與服務稅(Goods and Services Tax , GST) 的稅制改革與外資限制鬆綁,吸引外資並建立完整製造生態系統,讓印度成為國際企業分散生產風險的新興生產基地。

台灣長期深度參與全球電子與精密製造產業鏈,過去二十年與中國形成高度互賴關係。然而隨著製造成本上升與地緣政治風險增加,台灣企業逐漸尋求新興市場作為第二生產基地。根據中華經濟研究院資料,2022年台灣對南亞及東南亞地區的海外直接投資已占對外投資總額三成以上,顯示區域重心正逐步由中國轉向南亞與東協。在此脈絡下,印度兼具政策誘因、成本優勢與市場規模,對台灣製造業特別具吸引力。

綜觀之,印度的產業升級與台灣的高科技製造優勢具有高度互補性。台灣可專注於技術研發、設計與品質管理,而印度則可承接組裝、生產及內需市場拓展。若能透過雙邊經貿對話、投資保障協定與產業合作平台強化制度連結,台印關係有望在全球供應鏈重組中形成互利共榮的新架構。展望未來,印度不僅可能成為台灣企業的「第二製造基地」,更可能發展為共同開發新興市場的重要夥伴。隨著全球產業鏈進入「區域化、多元化」新階段,台印合作的深化將不僅止於成本與產能的互補,更象徵兩國在科技創新、綠色製造與區域經濟安全上的戰略連結。此一發展方向,將為台灣在新一輪全球產業鏈重組中建立更具韌性與前瞻性的布局奠定基礎。

印度在全球產業供應鏈的利基

近十年來,全球產業鏈隨著地緣政治、疫情與能源轉變出現明顯的結構重組,尤其是美中貿易戰加劇後,產業供應鏈涉入更多政治議題,美國與歐盟相繼推動「去風險化」與「友岸外包」政策,加上俄烏戰爭則使能源與糧食供應風險進一步外溢。面對國際政經情勢變化,跨國企業開始積極重整供應鏈,從依賴單一市場轉向多元布局與區域化供應,以追求韌性、成本與安全三者間的新平衡。在此全球變局中,具備人口紅利、內需市場、政策誘因與逐步改善的制度環境的印度,逐漸成為全球供應鏈重組中的關鍵受益者。

印度自2014年莫迪總理上任,推出Make in India與「數位印度(Digital India ,2015)」政策,為印度現代產業奠定發展方向,初期著重吸引外資設廠,中期強調在地供應鏈,後期則成為印度戰略製造政策象徵。真正轉折點出現在2017年之後,除了Make in India等政策落地,2017年商品與服務稅(GST)稅制改革、2019年版的國家電子政策(National Policy on Electronics)除擴大扶持手機製造及出口外,也提供多樣補貼措施,鼓勵業者在印度設廠投資,2020年推出的PLI及「印度半導體任務計畫(India Semiconductor Mission, ISM)」、2021年「Gati Shakti擴大基建計畫(NMP)」政策,逐步形成一套「自上而下政策+自下而上產業聚落」相互強化的產業體系。

其中最具影響力者為2020年推出的PLI政策,2021-2022年期間將戰略產業擴大至14個行業,包括手機、電子製造、半導體、API、醫療器材、汽車與電動車電池、太陽能模組、特種鋼與白色家電等領域。另外PLI補貼模式直接與產量連動,形成跨國企業在印度設定出口生產基地的巨大誘因。根據印度電子與資訊科技部(MeitY)資料顯示[註 ],電子製造產值自2014–2015年約1.9兆盧比成長至2024–2025年超過11兆盧比,成長近6倍,其中手機出口從150億盧比躍升至2兆盧比,使得印度成為全球第二大智慧手機製造國,凸顯印度已從「內需導向製造」轉向「出口導向製造」的結構性轉型。而2021年印度推出ISM計畫,進行半導體國家戰略布局,除編列7,600億盧比預算,補助晶圓製造、封測(OSAT/ATMP)、顯示面板與IC設計等產業,2023–2025年期間相繼批准塔塔電子(TEPL)與台灣力積電(PSMC)在古吉拉特邦設立晶圓廠、美光(Micron)封測廠、CG電力與日本瑞薩(Renesas)合作等大型投資案件,截至2025年8月中累計核准專案計10件,投資規模逾1.6兆盧比(約182.3億美元)。2025年Tata與Intel 的策略合作,使得印度在先進封裝與邏輯製造領域獲得全球科技供應鏈的認可,半導體生態系逐漸成形。

另一方面,印度1970年通過《專利法(Patent Act)》,僅承認「製程專利」而非「產品專利」,反而使印度藥廠合法取得仿製國際專利藥物利基,且藥廠透過製程改良降低成本,快速建立仿製藥(generic drugs)生產能力,印度醫藥產業呈現「大量中大型製造商+高度分工」的特性。目前印度擁有超過 3,000家製藥公司、10,000多座製造廠,生產涵蓋約60個治療領域超過6萬餘種藥品。這種高度分散但專業化的結構,使印度在仿製藥、疫苗與基礎藥品上具有規模經濟與價格競爭優勢,也使其能快速因應全球需求波動,2021年更推出醫藥產業生產連結獎勵計畫(Pharma PLI),成功建立完整的仿製藥產業生態系,得以保持市場競爭力。

除補貼政策外,制度改革同樣是印度提升供應鏈競爭力的關鍵。包括2017 年實施GST,結束長期困擾企業的跨邦稅制,統一全印度適用的稅制。2016 年施行破產法(Insolvency and Bankruptcy Code, IBC)提供企業破產與重整機制,改善印度長期存在的資本效率問題。2023年施行數位個人資料保護法(Digital Personal Data Protection, DPDP Act)建立數據治理與隱私框架,有利於大型跨國的雲端、醫療科技與研發落地。2025年11月推動勞動四法典,將原 29 項勞動法整併為四大法典,明確規範工時、薪資、社會保險與雇傭制度,使企業得以在各邦以統一制度管理人力資源,雖然短期會增加合規成本,長期來看將有助於降低跨邦的人力管理成本與法律風險提升治理品質,從而提高投資環境穩定度。

國際企業在印度投資情形及影響

印度吸引外資政策主要係持續放寬多項領域的外資限制,包括製造業、電子系統製造、醫療器材、再生能源、單一品牌零售等特定產業享100%外資自動途徑(Automatic Route)[註 ]。依印度央行統計,2025年3季FDI總流入資金為667.14億美元,年增6.7%,幾乎達到2023年全年總流入水準(673.1億美元),顯示在全球地緣風險升溫下,印度仍被視為中長期投資的安全且具成長性的市場。與此同時,印度在 ESG、資料主權與稅務透明度上的要求提高,使外資企業需面對更高的合規標準;但也因可預期性上升,使大型企業更願意進行長期布局,反而促進「強者率先投資」的效應。

自 2000 年以來,印度已成為全球外人直接投資(FDI)的重要目的地之一。根據印度工業及貿易促進部(DPIIT)統計,累計至 2024 年底,印度累計FDI主要集中於前十大投資來源國,如表1所示,呈現「金融中介型投資國」與「實體產業型投資國」並存的結構。在投資來源排名上,模里西斯與新加坡長期為印度前二大FDI國,合計占總FDI比重近五成,此類投資多透過稅務協定、控股公司或基金架構進駐印度,實際資金來源涵蓋歐美、亞洲跨國企業與國際投資機構,主要投資產業以服務業、電信、資訊軟體、金融與基礎建設為主,反映印度內需市場、數位經濟與都市化發展進程對國際資本具高度吸引力。美國、荷蘭、日本與英國等對印投資主要以實體產業投資與長期經營導向,投資集中在資訊科技服務、電子製造、汽車、化學品、醫藥與研發等領域,其中美國投資集中在服務業與電腦軟硬體,日本在汽車與製造業供應鏈,反映其配合印度「製造升級」政策。而阿拉伯聯合大公國(UAE)、開曼群島、德國與法國中,前二個地區具備金融與投資性質,而德國與法國為典型的製造與技術導向投資國,主要投入化工、工業設備、汽車零組件、建築材料與能源相關產業,顯示歐商重視印度的工業化與基礎建設發展需求。

表1 投資印度前十大國家及台灣

單位:億美元、%

資料來源:印度工業及貿易促進部。

2000 年4月至2025年3月FDI投資印度產業數據顯示,依序為服務業(占總FDI比重為16%)、電腦軟體與硬體(15%)、貿易(7%)、電信(5%)與汽車產業(5%)居前五大產業,再次為基礎建設、醫藥、化學品與新能源等產業。前十大投資產業占總FDI額比重66%,表示FDI投資領域高度集中,且印度FDI已由早期單純製造投資,轉向結合內需市場、數位化與產業升級的多元驅動模式。

表2 外國投資前十大產業

單位:億美元、%

資料來源:印度工業及貿易促進部。

在發展化工與材料產業方面,德國BASF與法國Saint-Gobain於1990年代進駐印度。前者1996年在孟買成立子公司,逐步建立化學品、塑膠、功能性材料與工業解決方案等生產與銷售體系,隨著印度放寬外資限制、吸引跨國製造與化工企業進入,投資重心進一步轉向高附加價值材料、汽車應用、電池材料與永續化學品,反映印度汽車、基礎建設與能源轉型需求的成長。後者初期投資聚焦平板玻璃與建築材料等材料供應,2018年以來陸續投資化工材料、電池相關應用,強化對印度汽車玻璃、節能玻璃、石膏板、高性能材料與工業應用玻璃等在地供應能力。

在發展製藥與生命科學產業方面,美歐公司早在第二次世界大戰期間就在印度設立營運據點,COVID-19疫情後廠商重新評估其全球供應鏈布局。美國亞培(Abbott)與輝瑞(Pfizer)都在二戰後期進駐印度。前者初期以基礎藥品與抗生素的在地製造與銷售為主,提供印度市場,2000年代後亞培明確將印度定位為「新興市場核心基地」,除透過收購當地公司擴充品牌藥與學名藥產線,近來更強化安素(Ensure)、小安素(PediaSure)等營養品與慢性病用藥,印度已成為亞培在全球最大市場之一。後者初期主要是生產原料藥(API)與基礎藥品,包括抗生素與常用處方藥等,2010 年代起聚焦於疫苗(如肺炎鏈球菌疫苗等)、腫瘤、免疫與罕見疾病藥物與臨床合作,COVID-19疫情期間因疫苗供應與臨床合作,提高印度在藥品業的能見度。

美國Apple公司自2017年起逐步擴大在印度的製造布局。最初以組裝為主,隨著印度政府放寬製造業100%外資自動審查途徑及搭配產業誘因後,該公司加快將iPhone主要生產基地由中國移轉至印度。2023至2024年期間,印度已經成為Apple公司主要的製造出口基地之一,生產iPhone不僅供應印度市場,也出口至歐美市場。根據《India Briefing》報導,Apple擴大在印度供應鏈,包括當地45家企業,從莫瑟森集團(Motherson Group)、艾克蘇斯(Aequs)、 捷普(Jabil)、塔塔電子(Tata Electronics)等在地大型企業到規模較小的電子零組件企業,Apple供應商已在印度創造近35萬個工作機會,使印度在全球iPhone產量占比達1/5,預估未來產量占比將提高至1/4,此一轉變顯示印度已從單純的內需市場,轉型為全球電子供應鏈的重要製造節點。

在發展新興科技產業方面,美國記憶體大廠美光科技(Micron Technology)是首批獲得印度中央與地方政府資本補助與政策支持,成為具代表性外資半導體投資案。2023年美光科技在印度古吉拉特邦(Gujarat)投資約27.5億美元,建立DRAM與NAND的封裝與測試設施,投資案象徵印度切入全球半導體供應鏈,廠商首先透過切入資本與技術門檻相對較低、但對供應鏈完整性極為關鍵的封裝測試產業作為起點。發展汽車與電動車產業,像德國車廠賓士(Mercedes-Benz) 與寶馬(BMW) 早在2010年前後就進駐印度,初期是設立組裝與製造據點,隨著印度放寬外資限制及強調尖端製造後,兩家公司皆擴大投資規模,賓士於2022年加碼投資電動車相關產線,並將印度定位為該公司在新興市場的重要生產與銷售基地。此一現象反映出在外資政策明確與政府風險分擔機制下,即使存在高度結構性問題,高技術密集業或國際企業不再僅限於低成本生產,亦願意在印度建立長期產能。

台印經貿合作現況及其挑戰

隨著全球供應鏈重組、地緣政治風險上升與各國推動產業去風險化,台灣與印度間產業互動逐漸升溫,正逐漸從過去零星投資與貿易往來,轉向更具結構性與戰略意涵的產業鏈結。由於台灣在全球產業鏈中長期扮演關鍵製造與技術節點,尤其在半導體、電子零組件、ICT硬體、精密機械等領域,具備競爭力,台廠又以高良率製造、精實生產與供應鏈協調能力著稱,在高度分工的全球產業鏈中累積豐富經驗。相較之下,印度的比較優勢主要體現在每年培育超過百萬名理工與工程相關畢業生,擁有成熟的軟體與系統整合能力,龐大的工程與IT人才庫成為全球最大的IT與軟體服務輸出,加上其快速成長內需市場規模,形成「硬體製造—軟體整合—市場規模」的互補產業結構,自然成為台印兩國間合作分工利基。因此,台商對印度投資從過去傳統以成本為導向的跨國分工模式,現階段供應鏈調整更重視增加產業的韌性、安全性與制度可信度。在此情勢下,台灣與印度在產業能力、人才結構與市場條件上的差異,反而形成高度互補的合作基礎,使台印關係具備中長期深化的潛力。

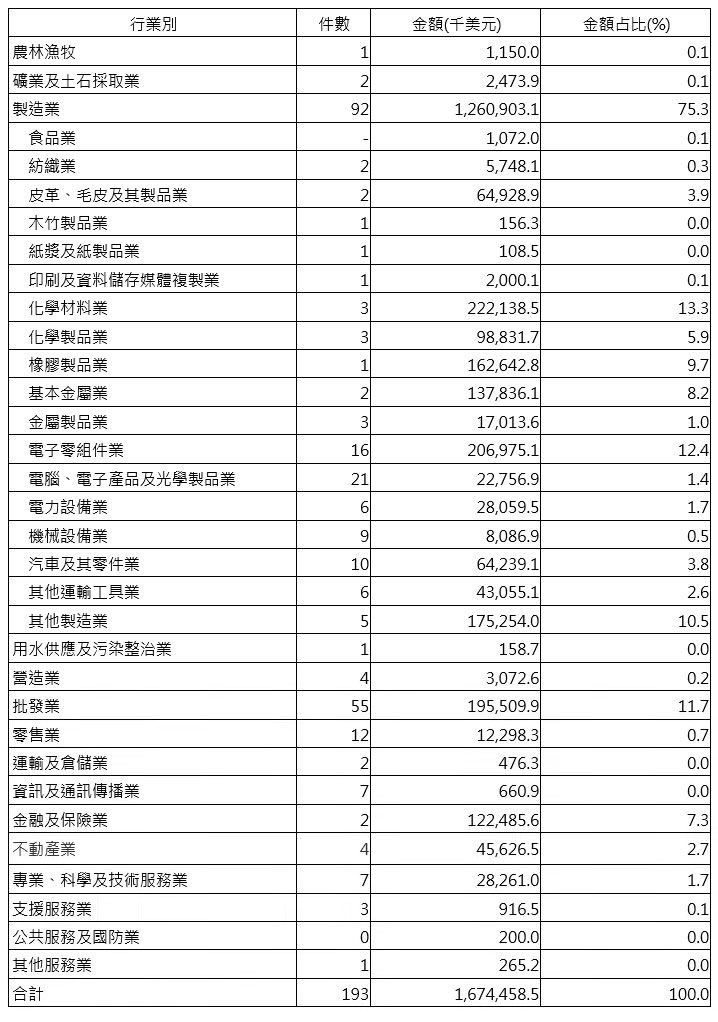

依據經濟部投審司統計自2018年以來台商對印度投資突破億美元,除了2019年受到COVID-19疫情影響,投資額曾跌至7,038萬美元,2025年前11月投資額及件數分別為1.05億美元及21件,雖較上年同期衰退逾四成及二成,件數為台商第九大投資目的地。再依台商投資的產業結構觀察,則呈現高度集中在少數關鍵產業,累計至2025年10月止,對印度投資總額約16.7億美元,其中製造業投資額達12.6億美元,占比達75.3%,若按產業投資額占比,依序為化學材料業(占比13.3%)、電子零組件業(12.4%)、橡膠製品業(9.7%)及基本金屬業(8.2%);服務業僅批發業及金融業投資占比較高(分別為11.7%及7.3%)。台商對印度市場投資布局重心多為中上游原材料與關鍵零組件產業,且隨著近年來Apple等國際大廠進駐印度,電腦、電子產品及光學製品業與汽車及其零件業業者投資占比逐漸增加,除了反映出台商投資逐步與印度具規模與策略性的電子與汽車產業趨勢接軌,整體來看,仍以實體製造基地與出口導向為主,而非其消費市場,亦與近年全球供應鏈重組、去集中化趨勢高度一致。

表3 1950年至2025年10月台商對印度投資的行業別

資料來源:經濟部投審司。

台商投資印度具代表的案例是富士康集團(Foxconn),2017年起在印度泰米爾納德邦(Tamil Nadu)設置Apple iPhone組裝基地,目前已成為印度規模最大電子製造廠商之一,隨著Apple公司全球供應鏈多元化需求上升而不斷擴充印度產能,反映台灣代工企業在全球產業重組下,不僅追隨Apple等國際品牌的供應鏈策略,也因印度政策誘因獲得在地製造的長期布局機會。

除大型代工企業外,台廠也利用印度產業政策與市場機會布局,如 Allegiance Group 計畫在印度卡納塔克邦(Karnataka)投資約 1,000 億盧比,建立「印台工業園(India-Taiwan Industrial Park)」,加速該邦發展電子與半導體製造相關產業,是透過區域工業園區模式整合供應鏈、人才與技術,引導更多台商進入印度市場。其他如豐泰等傳產業者也將部分服飾與鞋類代工產能延伸到印度,利用當地勞動力與市場來擴展其全球鞋類與成衣供應鏈地位。傳統製造業布局雖不像電子業受印度補貼政策驅動,主要受益於印度龐大製造市場及東南亞供應鏈需求。

不過,過去為Apple代工的緯創資通(Wistron)2021年印度工廠曾發生大規模勞資衝突事件,主因薪資計算、派遣工制度與管理溝通失誤有關,導致直接營運損失,並引發國際關注。富士康也曾因部分投資專案因土地取得、地方政府程序與勞工問題而出現時程延宕情事。顯示台商在印度投資雖受惠於當地製造業成長與供應鏈重組趨勢,但在實務運作面臨多項結構性挑戰,包括勞動管理、地方治理差異,在行政效率、法規解釋與配套資源存在跨區域落差。另從供應鏈來看,台商投資多集中在中上游材料與零組件產業,但印度在部分關鍵原料、設備維修與物流體系仍有不足,供應鏈的深度與穩定性仍處於建構階段,對高度依賴準時交付與品質穩定的台商而言,經營效率所面對的挑戰,導致企業需維持較高的備料水位與庫存成本。

綜合來看,台商在印度投資已趨向多樣化,從傳統化學、塑橡膠等中上游材料、OEM代工到工業園區建設,從消費電子到半導體與電子零組件供應鏈,反映出台商建立印度供應鏈與全球市場需求結合。這些投資不僅有利台商擴張全球市場,也進一步帶動印度在半導體與電子製造領域的技術成長。然而,在機會面前,企業必須更精細規劃在地化經營與供應鏈整合策略,才能有效避開制度與文化層面風險的挑戰。

結論與建議

印度憑藉龐大人口紅利展現強烈的製造崛起企圖心,尤其莫迪政府推動印度製造與生產連結獎勵方案等措施及國際大廠供應鏈轉移策略趨動下,吸引不少國際廠商前往投資。從國際企業投資趨勢顯示隨著印度的投資制度可預期性逐步提升、市場規模擴張及全球供應鏈重組需求,已讓印度從過去內需導向的潛在市場蛻變為可承載全球供應鏈功能的生產基地。台商在印度投資結構,高度反映台商在全球供應鏈定位,以製造業為核心、以中上游材料與零組件為主軸,輔以貿易、批發等服務業,台商在當地逐漸形成產業聚落與供應鏈。由於印度已成為全球供應鏈重組的新節點,在長期發展趨勢下,印度對台商而言,不再只是替代性生產基地,而是需要深度經營的供應鏈節點。未來台商能否在既有製造優勢基礎上,逐步延伸至更高附加價值環節,將是其在印度布局能否升級的關鍵。因此,本文對企業深化印度布局建議:

一、投資優先採取「在地夥伴+區域聚落」模式,降低進駐風險

從過去台商投資經驗,印度存在高度的制度結構與營運風險,對台商而言其挑戰高於其他地區。主要係各邦行政效率、法規執行與勞動管理存在顯著差異,加上外來企業缺乏在地經營經驗與夥伴,在土地取得、人力管理或地方政府協調等過程不僅付出高昂成本,也可能出現鎩羽而歸情形。為提升投資環境的穩定度,2025年11月印度政府推動勞動四法整併,統一規範各邦工時、薪資、社會保險與僱傭制度,雖然成效尚未顯現,短期會增加廠商合規成本壓力,長期則有助於降低跨邦的人力管理成本與法律風險,進而提升治理品質。

此外,從部分台商對外投資經驗來看,透過與在地企業合作,不只加速理解當地的制度與文化,也可能有助於加快投資專案落地速度。另一方面,開發工業園區或產業聚落模式,從共同分攤基礎建設、人力培訓與法遵成本,將有助於中型台商投資,尤其近來台商在印度規劃或參與工業園區型投資,反映出台商逐漸意識到「集體進駐」更具風險管理優勢。

二、長期投資策略可考慮由單點投資,轉向以供應鏈節點布局

印度目前正與美國協商將印度輸美商品關稅由現行50%降至15%,台商宜避免僅以成本或短期接單為考量,而應將印度視為全球供應鏈的一個長期節點。從台商成功投資案例多集中於中上游材料與關鍵零組件,顯示嵌入當地核心產業供應環節比終端組裝更具穩定性。以電子零組件業為例,部分台商並未直接承接終端組裝,而是隨國際品牌與系統廠進駐印度市場,且專注於高穩定度、轉換成本高的零組件供應,反而較能維持其議價能力與長期訂單。

因此,企業策略宜與主要國際客戶同步規劃印度產能角色,可選擇轉換成本高、品質要求高的產品或製程,配合在地供應鏈建立長期合作關係,此作法有助於降低價格競爭壓力,並在印度製造升級過程中,維持企業在全球價值鏈中的關鍵地位。

三、投資逐步由「製造支援」升級為「製造+技術服務」整合模式

從部分國際企業在印度發展經驗顯示,隨市場成熟,單純製造的利潤空間將逐步壓縮,若能提供技術解決方案與整合服務的企業,更能維持長期競爭力。而台商目前在印度投資仍以製造與供應鏈支援為主,在服務業、專業技術服務與研發相關投資占比偏低,雖然目前投資的行業結構符合台商既有優勢,然未來印度產業升級,台商可能面臨角色受限的風險。

因此,台商在中長期投資策略,也可思考在既有製造基礎,逐步延伸至應用工程、製程優化、技術支援或系統整合等高附加價值環節。此種升級策略不僅可擴大企業營業範疇,提升營業毛利,加上運用台商原本具備的深厚製程與應用知識,提供技術服務或應用支援,將有助於深化與客戶的合作關係,同時提升在地附加價值,如此一來,企業升級為「製造+技術服務」雙重角色將更有利於在印度建立長期立足據點。

附註:

- Technology(2025.10.25),《India’s Electronics Leap Production soars to ₹11.3 lakh crore in 2024–25, six-fold over the decade》。

- 即外國投資者享100%股權、且不需要事先政府批准,即投資設立、增資、取得控股權皆採「自動核准」流程,投資者只需按規定合法登記、申報即可進行。