從EIU「台灣病」論述探討經濟結構的挑戰與調適方向

2026年1月 | 本篇文章PDF檔、簡報PDF檔摘要

EIU所提出的「台灣病」,並非意指台灣經濟的運作出現失衡,而是台灣在高度轉型成功後所伴隨而來的結構性副作用。從總體角度觀察,當經濟長期在特定產業與外需導向的發展模式下取得顯著成果時,要素資源自然會朝向報酬最高的部門或產業集中,進而形成產業、資本與人才的集聚效應。此一過程在市場機制下屬於理性結果,並非政策失誤所致;然而,其副作用在於其他部門或產業的成長空間相對受到壓縮,內需動能與產業多元性亦隨之逐漸弱化。在此背景下,企業所面臨的挑戰已不再是單一經濟變數,而是匯率結構、產業集中、人才配置與永續成本等多重因素交互作用下所形成的複合性環境。對企業而言,問題不在於台灣是否「生病」,而在於是否已意識到既有的成功模式正進入需要調整的階段。若忽視結構性副作用所帶來的長期影響,原有的競爭優勢可能在內化過程中逐步轉化為成長限制,如同溫水煮青蛙般,進而削弱企業轉型升級的緊迫感,最終導致其在全球價值鏈中的位階下滑。為提升企業在未來不利情境下的經營韌性,本文建議:(1)建立「強勢新台幣」情境下的壓力測試,以強化企業的風險定價能力;(2)將分散風險的產能配置能力,升級為具備動態調整全球韌性架構的能力;(3)透過長期激勵與價值共享機制,因應結構性人才短缺問題。

前言

隨著全球AI浪潮與高效能運算需求呈現爆發式成長,台灣憑藉在半導體先進製程領域所具備的全球領先地位,成為此一數位競賽中的核心供應節點,也使台灣近年來的經濟數據在國際經貿舞台上展現出顯著擴張。星展銀行預測,2025年台灣人均GDP將突破38,000美元,並超越日本與韓國。然而,台灣經濟成長動能日益集中於AI相關的高科技廊帶,資源配置失衡與物價上升的壓力,使多數非AI相關業者與受薪階級感受到前所未有的「體感失溫」,形成總體數據與個體體感之間嚴重脫節的情勢。

英國《經濟學人(EIU)》發布「台灣病(The Formosan Flu)」研究報告,文中對台灣過去三十年以出口至上與重商主義為核心的發展模式進行總體檢視。「台灣病」係指台灣在擁有極高出口競爭力與巨額經常帳順差的同時,內部卻面臨匯率人為低估、房地產資產泡沫化、勞動力實質薪資停滯,以及產業結構高度二元化等問題。EIU指出,這反映出台灣的經濟成果未能透過正常的分配機制流向全體國民,而是集中於少數戰略性產業與不動產資產,進而導致社會流動性受阻與內需動能疲軟的現象

本專題探討的重點在於EIU所提出「台灣病」究竟是真正的結構性病灶,抑或僅為經濟轉型過程中的階段性現象。本文將從總體經濟與產業結構等層面,分析相關現象,並據此研提台灣企業與台商在面對此類結構性變化時,所應採取的轉型對策。

台灣病的問題

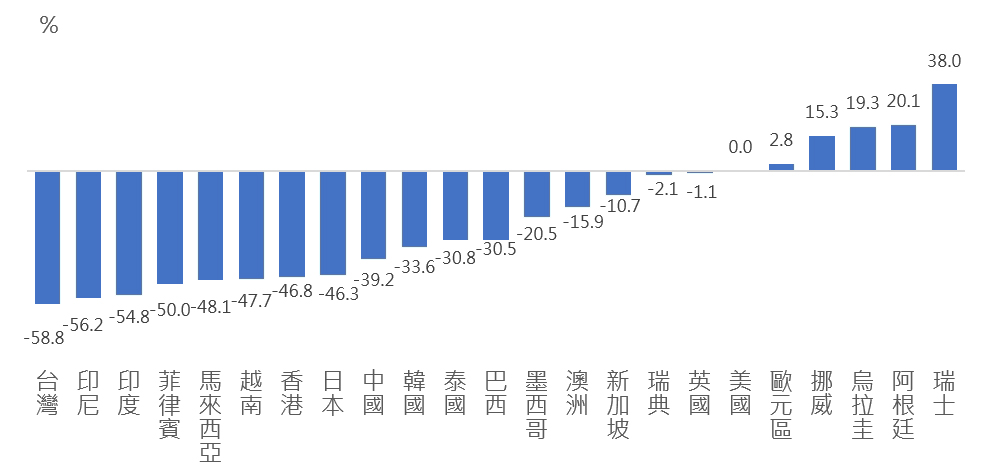

根據EIU對台灣經濟數據的觀察,「台灣病」相關病灶現象可歸納為四個主要領域。其一為匯率與購買力面向。EIU依據以GDP調整後的大麥克指標(Big Mac Index)[註1]指出,如圖1所示,新台幣兌美元匯率被低估逾五成,於調查國家中排名最後。EIU認為,此一低估程度已明顯偏離台灣強勁的經濟基本面,尤其過去五年來台灣出口表現極為亮眼,晶片與伺服器出口金額成長逾三倍,2025年迄今的經常帳順差(涵蓋商品貿易與各項跨境收益)已擴大至GDP的16%,遠高於2010年代約10%的水準。理論上,新台幣匯率應呈現升值走勢,但實際情況顯然並非如此。當一個大麥克漢堡在台灣的價格僅為紐約的一半時,表面上看似反映台灣物價相對低廉,實際上卻顯示匯率未能充分反映其經濟強度。這種長期處於弱勢的匯率結構,實質上等同於對出口部門形成隱性補貼。由於台灣經濟高度依賴進口能源、糧食與原物料,人為壓低的匯率亦形同向全體國民課徵一種「進口隱形稅」。因此,即便台灣人均GDP已突破3.8萬美元,國民在國際市場上的實質購買力,仍未能隨之同步提升。

圖1 2025年大麥克指標

資料來源:Dtatbase,Big Mac Index/ Raw index, relative to the US dollar/2025。

其次,在產業結構層面,經濟成長的成果亦未能被均衡分享。過去所稱的「荷蘭病」,係指因單一資源(如石油或天然氣)出口大幅增加,導致本國貨幣升值,進而削弱其他製造業部門的國際競爭力。EIU認為台灣目前所經歷的可被視為一種「數位荷蘭病」,其主因在於半導體與AI產業的爆發式成長,對台灣內部有限的生產要素產生強烈的磁吸效應,猶如黑洞般,將人才、能源與資本等關鍵資源集中吸引至單一產業領域,進而使其他產業在無形中遭到邊緣化。

根據104人力銀行與工研院發表的《2025半導體人才報告》顯示,優秀理工系所畢業生多集中於工程、研發與設計等相關職務,且具備較高的就業率;半導體產業對高階技術人才亦持續展現強烈需求。在應屆畢業生的企業嚮往排名中,高科技企業,尤其是半導體產業,長期位居理工科畢業生最熱門的就業選項之一,其中以IC設計、晶圓製造與設備廠等職務,在薪資水準與職涯發展機會上更具相對優勢。其影響所及,傳統精密機械、化學材料及民生服務等產業,即使相較以往提供更為優渥的薪資與條件,仍難以在整體薪資溢價上與高科技產業競爭。此一情況使傳統產業不僅面臨基層勞動力不足,更缺乏推動自動化與數位轉型所需的中堅技術人才,進而可能導致轉型進程緩慢,並持續拉大與科技產業之間的生產力差距。EIU認為當一個國家將高度集中的資源投入於單一產業(如半導體)時,雖可在景氣上行或科技牛市期間獲取超額回報,但一旦全球科技循環趨緩、進入衰退,或因地緣政治因素導致特定供應鏈中斷,該國經濟便可能因資源配置過於集中,加上缺乏具競爭力的「第二成長引擎」以支撐後續的經濟成長動能。

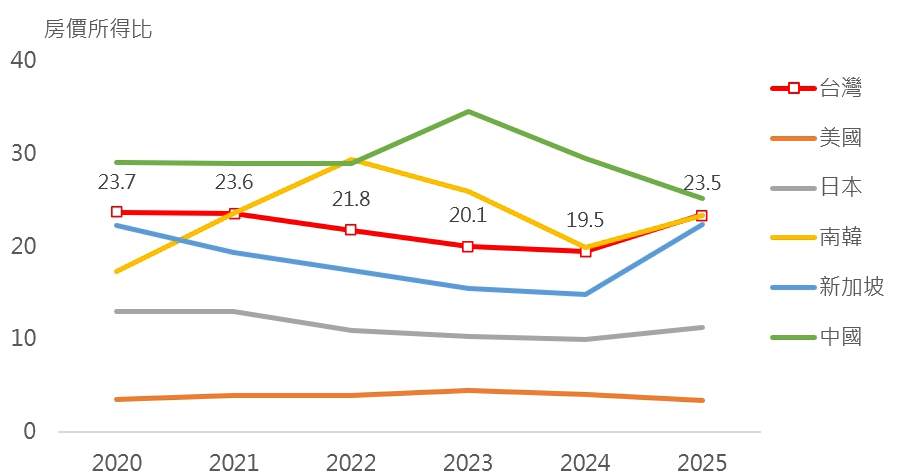

第三項問題則涉及資產價格泡沫化。EIU指出台灣為維持相對低檔的匯率水準,長期於外匯市場購入美元,進而在金融體系中釋放大量新台幣。在長期低利率環境下,過剩資金最終大量流向房地產市場。自1998年以來,台灣房價已上漲約四倍;依內政部公布資料,2024年全國房價所得比為10.76倍,其中台北市高達16.4倍,房貸負擔率為71.21%,顯示家庭所得中約有七成需用於房貸支出;全國平均房貸負擔率亦達46.6%,代表近半數收入投入不動產相關支出。進一步依據NUMBEO網站資料進行國際比較,如圖2所示,台灣的房價所得比明顯高於美國、日本與新加坡等國,顯示台灣民眾購屋負擔相對沉重。其中,新加坡的走勢與台灣相近,皆曾自高檔逐步回落,惟自2024年起再度快速攀升,成為近五年來的新高點或接近高點水準。

圖2 台灣與主要國家房價所得比

資料來源:市場先生(2025.12.19),《台灣房價所得比–2025年國家及主要城市全球排名》。

此外,游資充斥的另一項結果,係為去化龐大資金,台灣壽險業將數兆元新台幣投入海外美元債券。EIU指出「台幣負債、美元資產」的資產負債結構,可能逐步形成結構性弱點。如2025年新台幣匯價因地緣政治風險與美元波動而出現劇烈起伏時,即對壽險業造成顯著的匯兌風險;過去亦曾出現新台幣快速升值,導致壽險業財務承壓的情形,進而提高整體金融體系的不確定性。

台灣病現象對經濟的影響

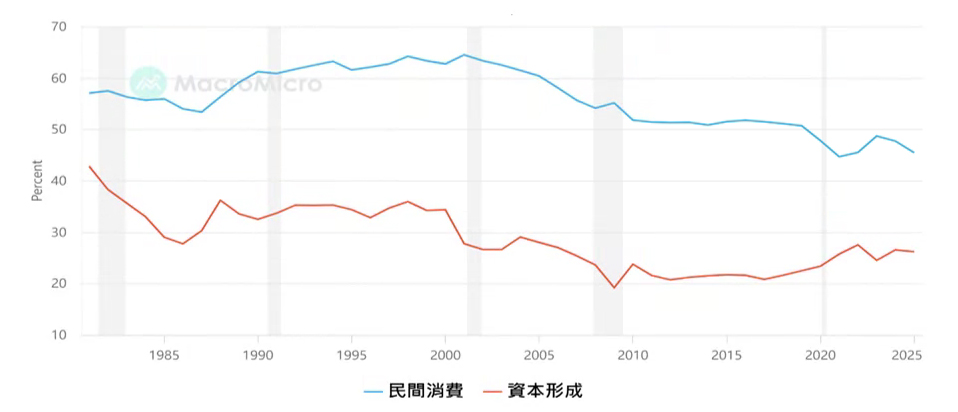

EIU認為「台灣病」並非由單一政策或特定產業所致,而是匯率結構、產業資源配置與金融資金流向等因素相互作用的結果。從總體經濟角度觀察,長期偏弱的匯率、產業高度集中以及資金配置錯置,已使台灣經濟呈現出「成長動能不弱、但整體韌性不足」的特徵。尤其當經濟成長主要由少數出口產業(如AI相關產業)與大型企業(如台積電等)所帶動,而未能同步轉化為廣泛的所得成長與內需擴張時,整體經濟對外部環境變動的敏感度便會顯著提高。一旦外需動能放緩,內需便難以發揮有效的緩衝功能。同時,台灣民間消費占GDP的比重長期呈下降趨勢,如圖3所示,已由2001年的64.5%下滑至2025年的45.5%。此一變化顯示,經濟成長成果未能有效轉化為國內需求,進而加大整體景氣循環的波動幅度。EIU認為這種成長模式雖能維持短期表現,卻可能削弱中長期經濟韌性,使得台灣更容易受到全球科技循環、利率變動與地緣政治衝擊影響。

圖3 台灣民間消費占GDP比重

資料來源:財經M平方。

在產業結構層面,EIU指出上述三大核心現象相互交織影響,導致台灣資源配置高度傾斜,並對產業多元化發展與傳統產業轉型形成長期壓力。EIU認為台灣在半導體與資通訊產業的成功,使資本、人力資本與政策資源持續流向高科技部門,其他產業即便具備轉型潛力,亦可能因資源錯置而難以取得足夠的投入條件。此外,匯率走軟的情形,對低附加價值代工業或傳統製造業形成一種無形的「保護傘」,短期內因生產成本相對下降而降低轉型壓力,卻同時延後了技術升級與產品差異化的迫切性。EIU指出這種情況猶如「溫水煮青蛙」,在外部環境相對穩定時不易被察覺;然而,一旦面臨結構性衝擊,例如歐盟碳邊境調整機制(CBAM)或全球供應鏈去碳化要求,缺乏研發能量與技術累積的產業將首當其衝。同時,高科技產業對電力、綠電憑證及高階工程人才的高度需求,也可能排擠其他產業的升級空間,進而形成所謂的「隱性去工業化」風險。此一現象並非源於工廠外移,而是非AI製造業在國內逐步喪失競爭條件所致。

在內需與服務業層面,民間消費占GDP的比重自1990年代末期以來明顯下滑,反映經濟成長成果多集中於企業盈餘與資本報酬,而未能有效轉化為消費力。在需求端長期偏弱,且薪資成長又集中於少數產業的情況下,內需服務業遂陷入規模難以擴張、投資報酬偏低的惡性循環,進一步加深低薪、低消費、低投資的「三低」結構困境。即便該部門吸納大量就業人口,亦難以同步提升整體生產力與報酬水準。

此外,大量資金滯留於國內金融體系,在缺乏足夠實體投資管道加以去化的情況下,最終流向房地產市場,推升不動產及金融資產價格。房價所得比持續攀升,不僅加重家庭財務負擔,也迫使民間儲蓄與資金進一步集中於不動產部門,進而加深資本配置錯置的問題。同時,台灣壽險業「台幣負債、美元資產」的貨幣錯位結構,使金融體系對匯率與利率變動的敏感度提高。EIU指出若未來面臨匯率快速調整或全球金融環境劇變,壽險業的資產結構可能成為台灣金融市場的潛在風險來源,進而影響實體經濟。

台灣病真的是病灶嗎?

(一)近來匯率議題是接近風險環境下的市場化結果

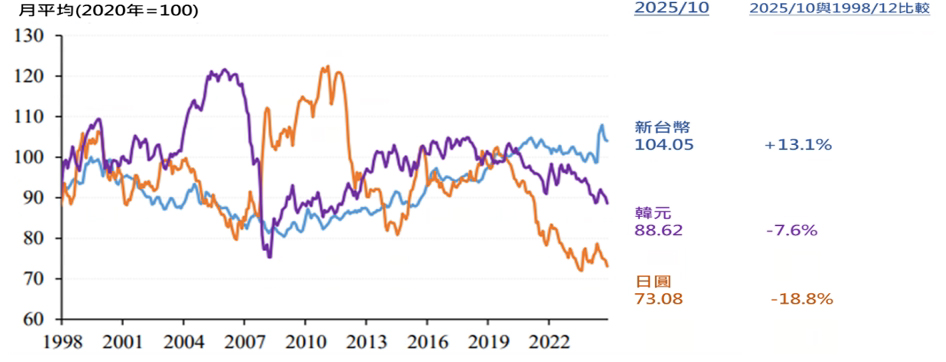

世界銀行及OECD均指出,購買力平價(PPP)主要用於衡量各國物價水準與貨幣購買力的相對高低,並強調PPP並不適合作為判斷匯率是否被低估或高估的依據。匯率係由外匯市場供需所決定,因此不宜僅以購買力平價或單一指標加以判斷,而應綜合考量資本移動、金融穩定及對外平衡等因素。依中央銀行統計資料顯示,如圖4所示,1998年底至2025年10月,新台幣名目有效匯率指數(NEER)累計上漲13.1%;相較之下,同期間韓元與日圓的NEER分別下跌7.6%與18.8%,且波動幅度較大。整體而言,新台幣匯率呈現長期走升且相對穩定的趨勢。

圖4 台灣、南韓、日本名目有效匯率指數(NEER)

資料來源:中央銀行(2025.12.18),中央銀行理監事聯席會議外界關心之議題。

此外,根據國際貨幣基金(IMF)與國際清算銀行(BIS)的研究,在資本可自由進出的環境下,跨境資金流動的規模與速度往往遠高於實體貿易金額,使得匯率主要反映利差、避險需求、資產配置及地緣政治風險等因素,而非單純反映生產力或民生購買力本身。尤其對台灣這類小型、高度開放且金融自由化程度極高的經濟體而言,匯率早已不僅是反映出口競爭力或貿易收支的價格訊號,更成為全球資金配置的「即時反應器」。因此,部分學者與市場觀點認為,新台幣匯率長期偏弱,未必能完全歸因於出口導向政策或中央銀行干預,而應納入「地緣政治風險溢價」的分析框架。特別是在2024年以後台海局勢不確定性升高的情況下,國際資本對台灣資產的風險評價,可能透過匯率形成一種「自動折價」機制,使投資人要求更高的風險補償,並直接反映於幣值的長期折價之上。此一現象並非單一政策工具所能完全逆轉。從國家層面觀之,維持相對弱勢的匯率結構,亦有助於累積外匯存底與經常帳盈餘,形成在高度不確定環境下的「安全緩衝(buffer)」機制,在此邏輯下,匯率偏弱不僅不是經濟病徵,反而是一種面對地緣政治風險的防禦性選擇。此央銀強調的匯率穩定與金融安全視角,在一定程度上具有相通性,要綜合考量資本移動、金融穩定與對外平衡,因此EIU關切的匯率議題,並非要界定為「病」,而更接近於風險環境下的市場之結果。

(二)產業集中不是長期失衡,而是「戰略性集中」的階段選擇

從產業發展史觀察,重大技術典範轉移往往伴隨資源的高度集中,其目的在於快速形成規模、建立進入門檻,並主導後續的產業規則。台灣在先進製程與關鍵供應鏈中的角色,使此種集中具備一定的策略合理性。就產業結構高度集中於半導體與AI相關領域的現象,若僅以「荷蘭病」或「長期失調」加以解讀,恐過於簡化台灣當前所處的發展階段。

此外,台灣產業目前所呈現的高度集中現象,亦可視為階段性「戰略性選擇」的結果。隨著AI與先進製程成為重塑全球科技體系的關鍵力量,掌握核心製造能力與技術標準,已不僅是產業競爭層面的議題,更涉及制度性話語權與國際分工地位的確立。在此背景下,資本、人才與能源資源朝向半導體與AI產業集中,並非市場失靈,而是為在有限時間內鞏固不可替代的關鍵位置。若未來數年,半導體與AI產業所累積的技術與資本,能有效外溢至智慧醫療、精準製造、低軌衛星或高階服務等領域,當前看似失衡的產業結構,將可被重新理解為一次成功的資源重整,而非長期性的結構病態。EIU所強調的,並非戰略性集中本身必然導致問題,而是提醒台灣,若產業過度集中未能轉化為跨產業的生產力提升與所得擴散,使紅利長期停留於少數產業,即便屬於階段性的選擇結果,最終仍可能演變為結構性的發展限制。因此,關鍵不在於是否產業集中,而在於集中之後,是否具備清楚的擴散路徑與調整機制。

(三)資金錯置不是問題,而是考驗金融結構與調整速度

在長期低利率環境與經常帳順差並存的情況下,資金自然傾向流向風險相對可控、報酬相對穩定的資產,例如不動產與金融商品等。從市場機制觀察,這種資金配置行為是資本在既有制度與報酬結構下的理性選擇。然而,金融體系與資產價格的關鍵問題,並不在於資金流向何處,而在於當資產價格上升速度長期明顯快於實體投資、薪資與生產力成長時,原本屬於市場結果的現象,便可能逐步轉化為結構性的治理問題。因此,金融風險關鍵並非是否立即出現泡沫破裂,而是資產結構與金融體系對外部衝擊的敏感度是否不斷累積。以台灣為例,壽險業規模快速擴張,長期資金大量配置於海外金融資產,使金融體系對利率變動與匯率波動的曝險程度顯著提高。正如中央銀行於金融穩定報告中多次指出,仍須持續關注金融機構的資產結構與幣別配置,避免期限錯配與匯率風險在景氣循環反轉時集中釋放。

真正的挑戰不在於市場是否失衡或偏離,而是在制度是否具備足夠的調整彈性與反應速度,能在資產價格與金融結構出現偏離時,逐步修正風險分布,包括金融監理工具能否與市場同步調整,財政與產業政策能否引導資金回流實體投資等。易言之,當前所面臨的並非一場直接性的金融危機,而是一場關於「能否在經濟順風時完成結構調整」的治理考驗;其結果端視市場機制能否被妥善引導,抑或在多次失衡累積後,最終轉化為真正的系統性風險。

結論

EIU所提出的「台灣病」並非代表經濟體運作失衡,而是高度成功之後所伴隨而來的結構性負面衝擊。當經濟長期在特定產業與外需導向模式中取得顯著成果,資源自然朝向報酬最高的部門集中,形成產業、資本與人才的集聚效應。此一過程在市場機制下屬於理性結果,而非政策失誤。然而副作用在於其他部門的成長空間被相對壓縮,內需與產業多元性逐漸弱化。此時,企業所面臨的挑戰已非單一經濟變數,而是處於匯率、產業集中、人才結構與永續成本等因素交互影響的環境。對企業而言,問題不在於「是否生病」,而在於是否意識到成功模式已進入需要調整的階段,若忽視結構性副作用,可能讓原本的競爭優勢在長期內化過程中轉變為成長限制。為使企業在未來不利情境下仍能維持穩健經營的能力,本文提出以下建議:

(一)建立「強勢新台幣」情境下的壓力測試,以強化企業的風險定價能力

在高度不確定的全球金融與地緣政治環境中,企業若仍將弱勢匯率、低資金成本或低碳成本視為長期常態,等同於將獲利能力建立在不可控的外在環境上,正如EIU所提醒的結構性風險來源之一。因此,企業應主動強化財務韌性,重新檢視自身在不利條件下的生存能力。像企業應在中長期財務規劃與投資評估中,納入較為嚴格的壓力測試假設,以較強勢的新台幣匯率作為情境基準,同步考量未來的碳定價、減碳投資成本增加的影響,在此基礎下,重新評估產品毛利結構、現金流穩定度與資本支出報酬率。若企業無法在情境下維持合理獲利,表示其競爭力仍仰賴匯差、制度紅利或外部補貼,而非產品溢價、品牌價值或技術優勢。

企業的策略重心應由單純壓低成本,轉向提升定價能力與資本效率,包括產品差異化、服務化、系統整合或高附加價值應用。同時,企業亦應將減碳投資、綠電參與視為長期資本配置的一環,而非僅止於法規遵循。企業惟有在較強匯率與較高碳成本下仍維持競爭力,才真正具備長期經營的基礎。

(二)將分散風險的產能配置,升級為具動態調整全球韌性架構的能力

EIU指出企業海外布局若僅停留在「去風險化」或產能備援層次,長期可能增加營運複雜度,卻未必能有效降低整體風險。面對地緣政治不確定性已成為長期結構性因素下,企業應重新檢視海外布局的核心目的,並將其升級為具備調整能力的「全球韌性架構」。在此架構下,台灣不再只是單一生產基地,而應被定位為企業的研發、資安與決策中樞,集中高附加價值活動與關鍵智慧資產。生產、組裝與部分服務功能,則依市場需求與制度環境,分散配置於多個區域,以降低單一地緣政治或政策風險對企業資產的衝擊。在此布局之下,將有助於提升企業在不同市場環境下的應變能力。

此外,企業亦可善用相對低利的融資環境,評估具戰略意義的海外併購(M&A),直接取得在地市場通路、品牌或關鍵技術,加速建立市場競爭利基。相較於單點投資,透過併購建立的多元資產配置,更有助於降低「台灣病」所隱含的單一地點風險,並為企業創造第二或第三成長曲線。

(三)透過長期激勵與價值共享機制,因應結構性人才短缺問題

在產業高度集中與勞動市場結構失衡之下,人才問題已從人力資源管理層次,提升為企業治理與長期競爭力的核心議題。對多數非科技業而言,單純在薪資水準上與科技業競爭是難以持續的,必須從營運模式與分配機制進行根本性調整。因此,企業應先積極導入生成式AI與數位工具,以降低對重複性人力的依賴,將有限的人才資源集中於研發、關鍵決策與客戶價值創造等高影響力環節。這不僅有助於緩解人力壓力,也能提升整體生產力。更為關鍵的作法是企業必須重新設計利潤分配與長期激勵制度。核心人才不應僅被視為營運成本,而應被視為長期投資的「人力資本」。透過利潤共享、長期激勵或類股權機制,使人才能合理分享企業成長成果,才能在結構性人才短缺的環境中,維持組織穩定與創新能力。

附註:

- 大麥克指數的商品籃僅包括1種商品,即麥當勞的大麥克漢堡。大麥克指數係立基於購買力平價(Purchasing Power Parity, PPP)理論;長期而言,任兩國的相同商品籃,經匯率換算後,應具有相同價格,如價格有所不同,顯示匯價有高估或低估傾向。