全球產業K型分化下台灣發展機遇與挑戰

2026年3月 | 本篇文章PDF檔、簡報PDF檔摘要

全球經濟在AI、數位轉型與投資集中驅動下,呈現明顯K型發展趨勢,高科技與資本密集產業快速成長,傳統產業與勞力密集產業則面臨成長停滯與轉型壓力。台灣在全球AI及高效能運算等技術應用需求強勁帶動下,資通訊及視聽產品與半導體等電子零組件產業推升出口與經濟成長,然而,非AI產業與服務業動能偏弱,使台灣經濟表現亦呈現類似結構。此種發展趨勢雖反映全球經濟正進入以科技與資本為核心的結構轉型階段,然經濟成長過度依賴少數產業,不僅提高景氣波動風險,亦擴大所得或財富差距,削弱消費能力與經濟韌性,進而影響社會穩定,對台灣經濟永續發展形成挑戰。在K型分化趨勢下,企業須從過去的「成本競爭」轉向「價值競爭」,掌握技術、資本與市場調整能力,才能鞏固營運利基。本文建議企業應:(1)加速AI與數位應用能力,以縮小技術落差,避免被邊緣化;(2)順應AI、綠色轉型等國際趨勢,推動升級與價值鏈重組,提升企業競爭優勢;(3)強化市場多元布局與供應鏈管理,提升經營韌性及風險控管能力。

前言

近年全球經濟結構逐漸出現分化現象,不同產業與國家間成長速度差異持續擴大。特別是自2020年COVID-19疫情爆發後,各國經濟復甦呈現明顯不均衡,部分產業在科技創新與數位轉型帶動下快速成長,而部分傳統產業則因需求疲弱、成本上升與產業轉型壓力而復甦緩慢。此種經濟復甦的不對稱軌跡被稱為「K型發展(K-shaped development)」,反映掌握AI、數位紅利的產業持續上升,而傳統部門則陷入停滯甚至衰退窘境。

依據國際貨幣基金(IMF)指出,疫情過後全球經濟復甦呈現高度分化,其中科技產業與數位經濟已成為全球經濟成長的重要動能。經濟合作暨發展組織(OECD)亦強調AI、雲端運算與數位服務等新興產業已主導全球投資與創新,相對而言,部分傳統製造業在能源轉型與碳排政策壓力下,面臨較大的結構性轉型壓力。史丹佛大學《2025 AI Index Report》進一步顯示,生成式AI技術快速發展,不僅帶動AI晶片、資料中心與高效能運算設備需求大幅增加,使半導體產業躍升為全球科技競爭的核心,並推動全球產業結構發生重大變革。

在全球產業結構轉變的背景下,台灣產業發展亦呈現分化現象。台灣經濟高度依賴出口,其中電子與資通訊產品出口比重持續上升。根據財政部統計資料,2025年台灣電子零組件與資通訊產品出口占總出口比重已超過六成,顯示科技產業對台灣經濟的重要性已穩居K型發展的上升軌道。然而,部分傳統產業如鋼鐵、石化與紡織產業,則受到全球需求波動與中國生產過剩影響,產業景氣表現相對疲弱,成長動能不足。

這種產業發展差異,使台灣經濟逐漸呈現高科技產業與傳統產業並行的K型結構;然而,此種繁榮背後隱含著「數據亮麗、體感失溫」風險上升。尤其在人才、資金等資源持續傾斜下,可能對台灣產業的全面性發展帶來挑戰。因此,在本研究將深入分析在全球產業分化與K型發展趨勢下,台灣產業所面臨的機會與挑戰,並探討企業在此波變革浪潮中應如何調整經營策略,進而提出參考建議。

全球產業分化與K型發展成因與趨勢

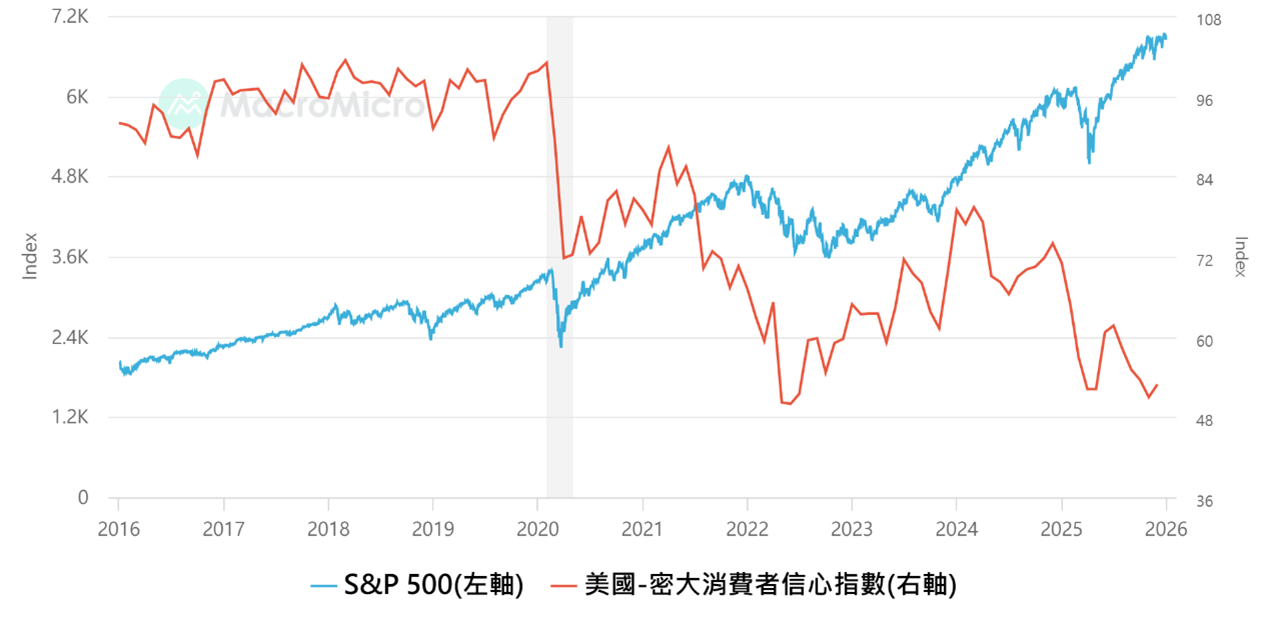

K型發展最早由Peter Atwater提出。他指出疫情衝擊下的美國經濟未出現全面性反彈,而呈現兩極化走勢。一方面,科技產業與高資產族群受惠於數位化需求與寬鬆貨幣政策環境,資產價格與企業價值快速上升;另一方面,服務業與勞力密集產業則因疫情限制與需求萎縮而復甦遲緩,甚至持續承受經濟壓力。如圖1所示,密西根大學公布的消費者信心指數,自疫情結束後呈現下滑走勢,2025年12月數值為52.9,接近2022年6月以來的低點(50.0);另一方面,自2021年以來,包括半導體、AI、雲端、軟體及與數位相關產業於疫後快速復甦,帶動相關類股上漲。科技業人才、高所得族群及白領階級等因握有閒置資金並投入股市,使個人財富大幅累積,進而導致貧富差距與產業分化逐步擴大。與此同時,相對於高資產族群的低收入族群、勞動階層及基層員工,因AI的應用擴展所帶來的結構性衝擊,就業機會受到排擠,進而形成美國「K型經濟」。

圖1 財富效應支撐美國K型經濟

資料來源: 財經M平方。

根據IMF、OECD以及史丹佛大學等國際機構觀察,當前全球K型分化並非短期現象,而是由多重結構性因素共同驅動。首先,科技創新與數位轉型加速,特別是AI、半導體與雲端運算等高附加價值產業快速擴張,進一步拉大與傳統產業間成長差距。其中,AI發展已進入資本密集與算力密集並行階段,形成高度進入門檻。前瞻性模型訓練所需的運算資源與資金投入呈現指數型成長。如史丹佛大學《AI Index Report》指出,先進AI模型訓練成本與算力需求持續攀升,進一步形成顯著的技術進入門檻,使僅有少數大型科技企業具備競爭能力。全球科技產業已逐漸形成以少數巨頭為核心的「技術貴族化」結構,即具備技術優勢的企業可透過AI提升生產效率、降低營運成本,並快速擴大市場規模;相對而言,數位轉型能力不足的企業則面臨「數位落差」風險,導致產業分化進一步擴大。且隨著AI運作成本大幅下降,技術領先企業得以將技術應用於更多場域,進一步鞏固其市場優勢。KPMG公布《2026 全球科技報告》指出全球約78%的企業已導入AI相關應用,但真正能實現商業價值轉化的比例僅約11%,顯示多數企業仍處於技術導入初期。僅少數成功轉型的企業能迅速拉開與競爭對手的差距,進一步加大產業發展的分化趨勢。

除了新興科技進步因素外,資產與資本的不均衡配置亦是形成K型發展重要推力之一。特別是在疫情過後,全球寬鬆貨幣政策與資本市場活絡的環境下,資產價格快速上升,使得持有金融資產族群獲得顯著的財富增值。以美國為例,聯準會(Federal Reserve)資料顯示,美國最富有的10%人口持有約87%的股票資產,而底層50%僅持有約1.1%。在AI浪潮推升科技類股股價持續上漲背景下,資本利得主要集中於高資產族群,進一步擴大所得與財富差距。此種資產分配不均,導致「體感經濟」出現分裂現象。當資產持有者受惠於股市與不動產價格上升所帶來的財富效果時,未持有資產的中低收入族群則在面對生活成本上升的壓力,特別是在食品、房租與能源價格持續上漲的情況下,部分傳統產業從業人員薪資成長難以抵銷通膨影響,實質購買力反而下降。由於經濟復甦的成果並非平均分配,進而加劇K型發展的結構性分化。

近年地緣政治風險升高,加上淨零碳排政策推動,全球供應鏈與產業發展面臨新的結構性調整。供應鏈運作模式由過去強調成本效率,逐漸轉向韌性與安全性優先,導致企業整體生產成本上升。世界經濟論壇(WEF)公布《2026年全球價值鏈展望》報告指出,全球企業為降低地緣政治與貿易風險,正從「成本優先」轉向「價值編排(Value Orchestration)」,透過區域化與資產組合多樣化布局,以提升營運的敏捷性。這種轉化過程不僅推升整體營運成本,也加劇K型分化。領先企業可以運用生成式AI與數位技術優化效率,進行供應鏈重組與數位投資,不僅抵銷成本壓力,亦獲得「韌性溢價」與市場份額;而缺乏資源調整能力、受制於高成本與傳統結構的企業,其競爭力與獲利空間將持續萎縮,陷入發展停滯的困境。

此外,碳排放管制與綠色轉型政策對產業帶來不對稱影響。歐盟碳邊境調整機制(CBAM)將對高碳排產業課徵碳費,使鋼鐵、水泥與化工等傳統產業或中小型企業面臨更大壓力。相較之下,具備技術與資本優勢的企業,較能透過技術升級與成本轉嫁維持獲利能力,進一步擴大產業間差距,形成更為明顯的K型分化結構。國際能源總署(IEA)公布《2026年能源技術展望》報告指出,全球能源轉型正引發顯著的K型分化,預估至2035年清潔技術市場規模將達2兆美元,電力與具備自動化優勢的科技產業將受惠於政策紅利與技術溢價,獲利快速成長,而傳統高碳排與能源密集型製造業因面對綠色貿易壁壘與高昂的清潔能源轉型成本,競爭力逐步下滑。在此種成本負擔不對稱情形,領先者與轉型遲滯者間競爭力差距進一步擴大,形成鮮明的二元發展結構。

對經濟及社會可能產生的影響

K型發展最顯著的影響在技術適應力所產生的「薪資極化」。AI開發、半導體工程及數位轉型等領域的專業人才,屬於薪資K型上升段,主要因其具備關鍵技術能力,使薪資持續上升,並在企業面對地緣政治風險與提升附加價值需求下,展現較強的議價能力與職涯韌性。這類具備AI能力的人才,對企業家而言相當於生產力槓桿,可加速實現生產效率提升與價值創造。

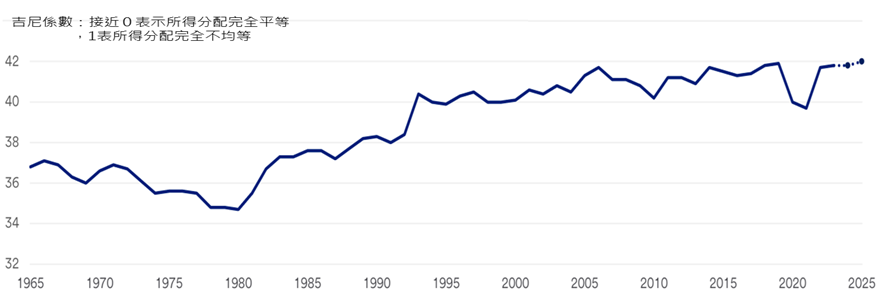

隨著生成式AI技術普及,許多重複性勞動與初級分析職位面臨被取代的風險。即便各國失業率表面維持穩定,但實質薪資成長動能卻已顯著減弱。如勞工占比較高的服務業、傳統製造業與行政支援等非AI部門,其薪資結構逐步呈現K型下降趨勢。依據美國銀行研究,2025年後美國勞工透過轉換工作以獲取薪資溢價的比例,已回落至疫情前水準,顯示多數勞動階層透過跳槽提升收入機會已明顯降低,工作轉換逐漸由「資產累積」工具,轉為「風險防禦」手段。這種薪資兩極化,不僅擴大貧富差距,也導致中產階級逐步萎縮。依美國銀行研究,美國吉尼係數在1960年代約落在35左右,之後自1980年代開始明顯攀升,2025年已達約42,創近60年高點,顯示所得分配不均問題呈現長期惡化趨勢。

圖2 美國家庭所得吉尼係數

資料來源:US bank(2026.1.7),《TheK-economy in 2026: Same story, new amplifiers》。

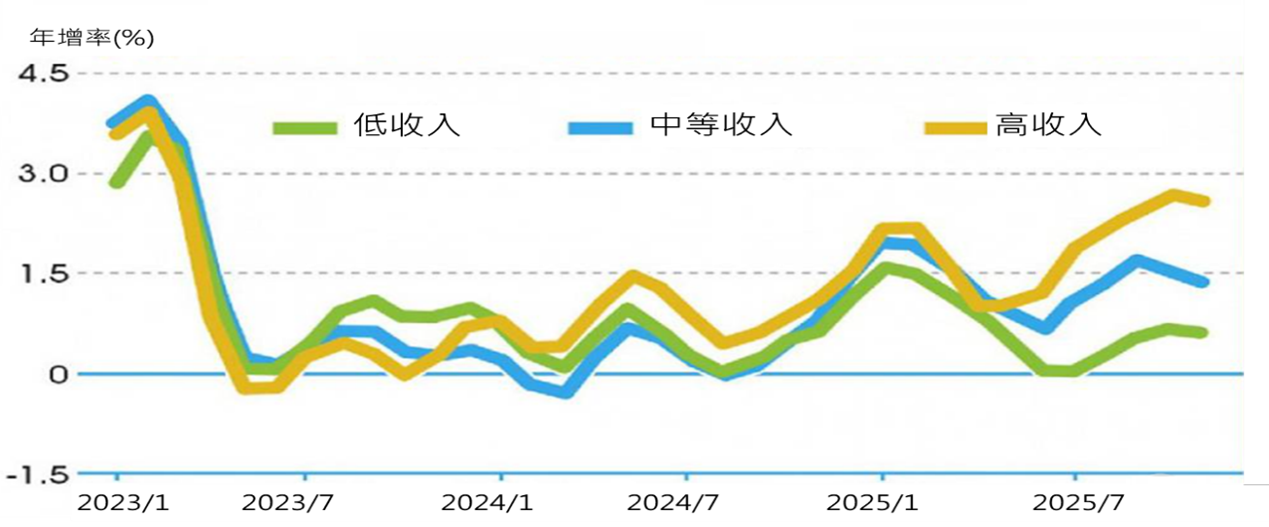

薪資分化也滲透到終端消費市場。根據Peter Atwater觀察,疫情後處於K型上升族群,因持有大量科技股與房地產等增值資產,即使在通膨環境下,對高端旅遊、奢侈品及高效能智慧設備等消費支出仍然強勁動能。而處於K型下降的族群,因面對房租、食品與能源等剛性生活成本大幅增加,其實質購買力受到明顯侵蝕。依據美國銀行研究院(BanKof America Institute)報告,美國所得分布前三分之一的消費者,2025年11月支出較去年同期成長約4%。反觀所得位在後三分之一者,同時期消費支出年增不足1%。此種消費動能的差異,顯示不同所得族群在通膨環境下的支出能力出現明顯分化,進一步強化K型發展於實體經濟中的表現。

圖3 美國不同收入族群的消費成長概況

資料來源:工商時報(2025.12.26),《K型經濟攪局 美消費兩極化》。

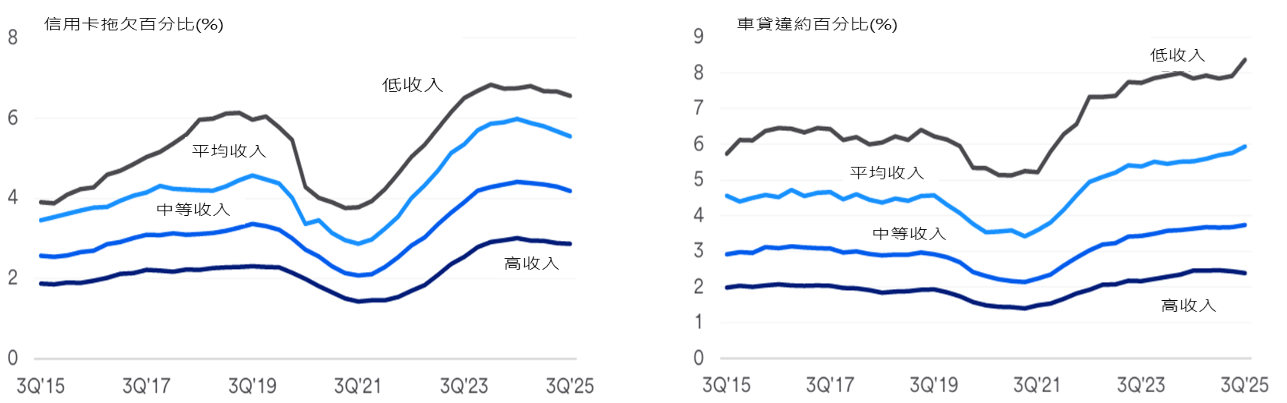

進一步觀察不同所得族群的違約率變化,如圖4,在信用卡與汽車貸款方面,低收入族群違約率明顯高於其他族群。以信用卡違約率為例,低收入族群約達6%至7%,而高收入族群僅約2%至3%;汽車貸款亦呈現類似趨勢,低收入族群違約率接近9%,遠高於高收入族群約3%左右。此外,自2021年以來,各所得族群違約率普遍呈現上升趨勢,惟低收入族群上升幅度更為明顯,反映其在利率上升與生活成本增加之壓力下,財務脆弱性持續惡化,進一步凸顯K型分化於金融體系中的風險累積。

圖4 美國不同收入族群在信用卡及車貸的違約情形

資料來源:US bank(2026.1.7),《TheK-economy in 2026: Same story, new amplifiers》。

台灣經濟K型發展與機遇

(一)K型發展成因

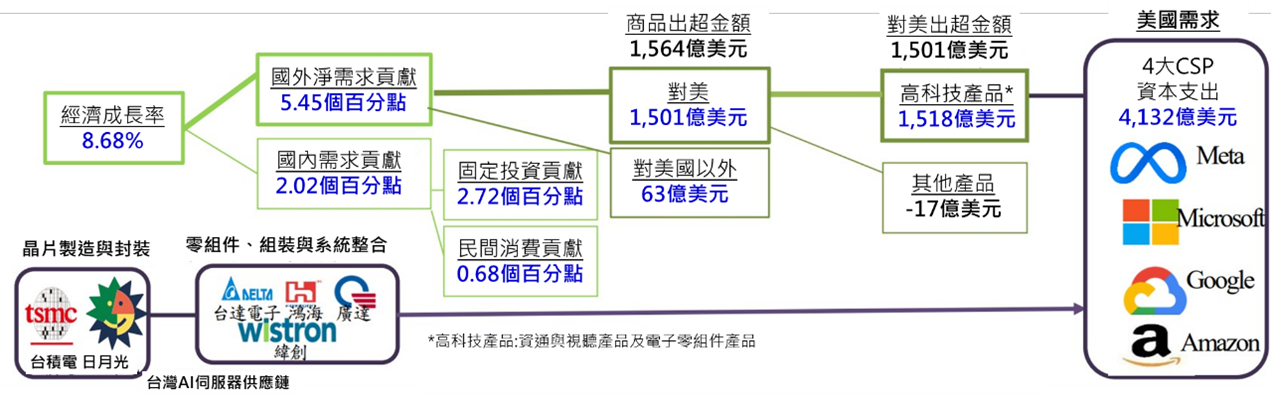

近年隨著全球AI等新興科技應用快速擴展,台灣受惠於半導體與高科技產業優勢,整體經濟表現亮眼,出口持續成長、股市屢創新高,經濟成長率亦優於多數先進國家。然中央銀行在去年12月公布報告指出,台灣經濟已呈現K型發展趨勢,即AI相關產業快速成長、而非AI則相對疲弱,形成結構性分化。從成長來源觀察,由央行推估2025年台灣GDP年增率為7.31%,其中高達6.2個百分點來自AI供應鏈貢獻,非AI產業僅貢獻1.1個百分點,顯示經濟成長動能高度集中於少數科技產業。另一方面,依主計總處公布2025年GDP年增率為8.68%,如圖5,其成長動力主要來自國外淨需求貢獻達5.45個百分點,係受到全球算力需求激增,促使美國雲端服務供應商(CSP)積極布建AI基礎建設並推AI伺服器量產。進一步觀察台灣貿易表現,2025年台灣商品出超達1,564億美元,其中對美國出超約1,501億美元,高度集中於資通、視聽產品與電子零組件等高科技產品,其出超達1,518億美元,對其他產業則呈現入超狀態。此一結構顯示,台灣雖在全球AI浪潮中明顯受惠,但整體經濟成長並非全面性擴張,呈現少數AI相關產業帶動的局部繁榮。整體而言,當前台灣經濟呈現「AI驅動、高度集中」之發展特徵,產業間分化趨勢逐步擴大。若此一結構持續,長期恐導致產業結構失衡,並削弱整體經濟韌性。

圖5 2025年台灣經濟成長結構分析

資料來源:主計總處及財政部。

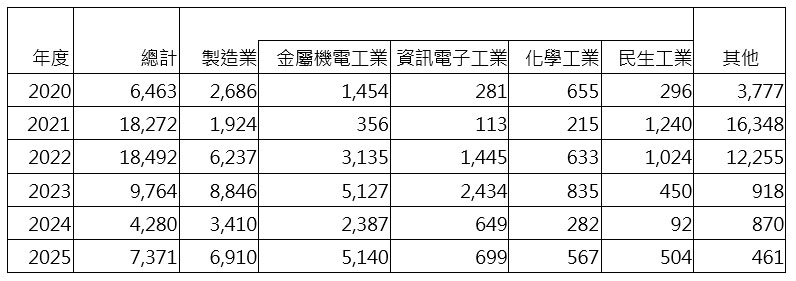

在產業層面,AI與高科技產業表現相對強勁,與傳統或非AI相關產業疲弱形成對比。尤其台灣半導體、AI晶片與伺服器在全球供應鏈需求帶動下快速擴張,不僅推升出口與企業獲利,也帶動台灣股市屢創新高。然AI相關產業多屬資本與技術密集型,其對就業帶動效果相對有限,即AI提升生產力未能有效擴散至整體勞動市場。此可從企業裁員或實施無薪假可窺知,如表1,傳統製造業在美國對等關稅與國際競爭壓力下接單不順,部分企業出現裁員或實施無薪假情形,且相關人數自2025年呈現增加,形成與科技業榮景的明顯落差,像資訊電子工業放無薪假人數約699人,金屬機電工業放無薪假人數擴大至5,140人,顯示傳統產業景氣仍面臨壓力。

此外,占台灣就業人口多數之服務業,亦逐漸成為K型經濟下行之主要部門。2025年全體就業人口約1,163萬人,其中約709萬人集中於服務業,以住宿、餐飲與零售業為主。然而,其占總就業比重已由2020年之40.0%下降至2025年之38.6%,主要係來台外國觀光客未如預期,加以國旅需求僅於假日短暫回溫,平日營收難以支撐成本所致。在薪資表現方面,2025年住宿及餐飲業每人每月平均薪資為39,030元,明顯低於整體平均薪資63,386元,其年增率僅1.2%,亦遠低於整體平均3.91%及製造業5.72%。此一差距顯示,服務業不僅薪資成長動能不足,就業穩定性亦相對較弱。整體而言,多數勞工未能實質感受到經濟成長所帶來之利益,呈現「資本市場繁榮、民間體感偏弱」之落差,進一步凸顯台灣K型發展之結構性特徵。

表1 台灣勞雇雙方協商減少工時概況

單位:人數

資料來源:主勞動統計查詢網。

從全球化角度觀察,台灣K型經濟發展態勢與美國有高度相似。尤其在是AI、高效能運算等科技應用熱潮帶動下,蘋果、輝達、微軟等科技巨頭股價大幅上漲,成為股票市場主要上漲動能。依美國FED資料,目前家庭收入前10%族群持有逾八成的股票資產,顯示股票、資本市場繁榮反而加劇財富分配不均,使2025年吉尼係數升至約42,創60年新高。相較之下,台灣每人家庭所得GINI係數由2010年0.296降至2024年0.277,顯示台灣家庭所得分配相對均衡,優於美國、新加坡及日本等國。在資本市場表現方面,2025年12月底台灣加權股價指數達28,963.6,較2024年底上漲25.7%,高於美國那斯達克(漲幅20.4%)、S&P500(16.4%)。。此一現象對台灣具有重要警示意涵:若經濟成長過度依賴少數高科技產業,將使財富更易集中於資本與高技術人才,進一步擴大所得與財富差距。整體而言,若未能透過政策調整促進產業多元發展,並提升傳統產業、非AI產業及服務業之生產力與薪資水準,台灣恐面臨「成長集中、分配失衡」之結構性困境。此種成長模式雖可於短期內推升總體經濟數據,惟長期而言,恐導致產業失衡與風險集中,進而削弱經濟韌性,使K型發展特徵更趨明顯。

(二)機遇-機會與挑戰

台灣雖面臨產業分化挑戰,同時亦掌握結構升級的重要契機。台灣在全球半導體與AI硬體供應鏈中具備關鍵地位,尤其於先進製程、AI晶片與高效能運算領域,具備高度競爭優勢。隨著生成式AI應用持續擴散,國際科技大廠資本支出不斷擴大,帶動AI伺服器與高階晶片需求,進一步推升台灣出口與投資動能。根據IMF與TrendForce觀察,AI相關投資已成為未來全球經濟成長的重要引擎,依美國四大CSP上調2026年資本支出將突破6,000億美元,年增逾 50%,此將持續帶動台灣供應鏈出口擴張。

此外,K型經濟亦為產業升級與轉型的重要推力。傳統製造業加速導入AI、自動化與數位管理技術,有助提升生產效率與附加價值,逐步縮小AI與非AI的產業差距。如工具機大廠友嘉與新漢合作,在機械設備外加AI應用,展示綠色工具機 AIoT智慧解決方案;東台精機與永進機械等多家企業積極跨界整合,打造產業生態系,搶進半導體供應鏈等;金屬製品加工業亦透過金屬中心,引入AI應用,並開發電子零組件等產業需求品項,逐步朝智慧製造與高值化發展。同時,AI應用也延伸至服務業,包括金融科技、智慧醫療到零售與物流優化等,有助於提升內需產業服務品質與營運效率,開創新的成動能。

在人力資本方面,K型經濟亦反映人力資本升級的契機,隨著數位與AI技能需求快速提升,企業對高技能人才需求持續增加。依104人力銀行資料,截至2025年11月AI相關職缺已接近10萬個,顯示企業導入AI速度正全面加快。依《2025企業年終及2026薪酬趨勢大調查》,因應AI與數位轉型需求,有高達75%的企業願意替具備AI開發與應用能力的人才提供加薪誘因,平均加薪幅度超過9.5%,搶才態勢日益白熱化。整體而言,K型發展雖帶來分化壓力,亦促使台灣加速產業升級、技術創新與國際布局,為長期經濟發展奠定基礎。

在風險與挑戰方面,經濟成長來源過度集中,將提高經濟對單一產業循環的敏感度。AI與半導體產業雖具長期發展潛力,但其需求仍受全球景氣、企業投資循環與地緣政治影響,一旦外部環境轉變,如科技資本支出放緩或供應鏈重組方向改變,將可能對台灣出口與投資造成顯著衝擊。此種高度集中結構,使經濟波動風險上升,降低整體穩定性。其次,從2025年經濟成長結構來看,內需動能不足可能成為經濟成長的潛在限制因素。相較於出口導向產業的強勁表現,內需相關產業復甦力道相對疲弱,特別是住宿、餐飲與零售等消費型服務業,在國際觀光復甦不如預期及成本上升壓力下,營運環境仍具挑戰。由於服務業吸納多數就業人口,但薪資成長相對緩慢,成長動能不足將直接影響民間消費與經濟體感,使經濟呈現「外熱內溫」甚至「外熱內冷」,顯示多數勞工未能同步受益於整體經濟擴張。

再者,科技產業高薪資與資本市場報酬,主要集中於特定產業與資產持有者,而其他產業與族群收入成長有限,導致所得差距擴大,讓所得與財富分配不均問題逐漸加劇。此種現象若持續,將削弱社會流動性與消費能力,進而影響內需市場與長期經濟成長潛力。另一方面,勞動市場也面對技能落差擴大的挑戰。AI與數位轉型對專業技能需求提高,但部分勞動力轉型速度有限,可能形成結構性失業或低度就業問題。

結論與建議

綜合觀察,在AI與數位化驅動,全球產業已進入結構性分化階段。從台灣經濟結構觀察,在AI與雲端運算等創新應用商機不斷擴展,台灣經濟已呈現明顯K型發展態勢。AI相關的科技產業持續擴張,並帶動出口與資本市場表現;傳統非AI製造業與服務業可能面臨需求疲弱、成本上升與轉型壓力。此分化結構並非短期現象,而是科技應用創新、資本集中、供應鏈重組與淨零轉型等多重因素交互作用下所形成的長期趨勢。在此背景下,企業若仍依循過往以成本競爭與規模擴張為主的經營模式,恐難以應對未來產業競爭局勢。對台灣而言,雖在全球半導體與AI供應鏈中占有關鍵地位,但經濟成長動能過度集中,亦使產業與所得分配不均問題浮現。台灣具備技術密度高、產業群聚完整及供應鏈反應快速等優勢,使其不僅在全球「去風險化」與供應鏈重組趨勢中具備戰略價值,未來若能進一步結合軟體與服務應用,更有潛力發展整合型解決方案,從單純代工角色轉向系統整合與價值提供者。因此,在K型分化加劇的情況下,企業競爭不再僅取決於營收是否成長,更在於是否站穩上升軌道,並具備技術導入能力、資本配置效率與市場調整能力。面對未來挑戰與機遇,本文提出以下建議:

(一)加速AI導入與數位轉型,縮小技術落差

對全球產業K型分化,其核心驅動因素在於科技與數位能力差距,因此企業首要策略應為加速AI應用導入與數位轉型。根據KPMG研究,多數企業已開始導入AI,但真正能將其轉化為商業價值者仍屬少數,顯示「導入」與「落地應用」之間仍存在明顯落差。因此,企業應將AI視為提升生產力與決策能力的核心工具,而非單純的技術投資。如製造業可導入智慧製造、預測性維護與數據分析,以提高設備利用率與生產效率;服務業則可運用AI進行客戶分析,並透過精準行銷與流程自動化,提升服務品質與營運效率。同時,企業亦需同步建立資料治理與人才培育機制。由於AI應用成效高度依賴資料品質與人才能力,若缺乏內部資料整合與跨部門應用能力,將難以充分發揮技術效益。因此,企業應強化資料基礎建設,並透過內部訓練與外部合作,培養具備數位與AI能力的人才,以確保轉型得以持續推進。

(二)推動升級與價值鏈重組,提升附加價值

在K型經濟結構發展下,企業若停留於低附加價值與價格競爭模式,將面臨長期競爭壓力。因此,推動產業升級與價值鏈重組,將成為企業突破困境的重要策略。台灣企業應由傳統OEM/ODM模式,逐步轉向高附加價值的設計、研發與系統整合領域,以提升產品與服務差異化。以傳統製造業為例,可透過結合AI、數位技術與自動化技術,發展智慧製造與客製化生產,提升產品技術含量與市場競爭力。同時,企業亦可透過跨產業合作建立產業生態系,例如機械業結合半導體或電子產業需求,切入高階供應鏈,擴大市場空間。

此外,在全球淨零碳排規範趨嚴情況下,企業亦須積極投入綠色轉型。透過節能減碳、綠色設計與碳管理機制,不僅可降低政策風險,亦有助於提升企業品牌形象與國際競爭力。整體而言,企業應由「成本導向」轉向「價值導向」,透過技術升級與價值鏈重塑,建立跨域整合能力之競爭優勢。

(三)為降低外部衝擊,應強化市場多元布局與供應鏈管理,提升經營韌性

在全球供應鏈重組與地緣政治風險升高的環境下,企業經營策略需更加重視風險管理與營運韌性。尤其台灣企業多依賴出口市場,且市場集中度偏高,一旦主要市場需求波動,將對營運造成顯著影響。因此,企業應積極推動市場多元化布局,拓展東協、印度及其他新興市場,以分散風險。同時,在供應鏈策略上,企業應由過去追求成本效率,轉向強調「韌性」與「彈性」,如建立多元供應來源、提升庫存管理能力及強化區域布局,以因應突發性供應鏈中斷風險。此外,企業亦可透過數位工具提升供應鏈管理效率,強化即時應變能力。